O Portal JornalCana disponibiliza a seguir 12 slides com cenários de oferta de etanol e demanda do ciclo otto (etanol e gasolina automotiva).

O material integra estudo da Empresa de Pesquisa Energética (EPE), do Ministério de Minas e Energia (MME), em um horizonte de dez anos.

O trabalho traz uma conjuntura do setor sucroenergético, penalizado desde 2008 por conta de ações como o congelamento do preço da gasolina. Acompanhe os slides da EPE:

Notícias Relacionadas

Usinas

Porto de Paranaguá alcança Recorde de Movimentação em 24 Horas

Destacam-se nas exportações as commodities de soja e açúcar, enquanto na importação o fertilizante lidera a movimentação.

Mercado

Estudo inédito destaca o Brasil como protagonista da transição energética nos transportes

Coalizão formada pelos produtores de bioenergia, autopeças, montadoras, pós-venda, sindicatos de trabalhadores, entidades de tecnologia e engenharia trabalha em prol da descarbonização de veículos leves, pesados e máquinas agrícolas

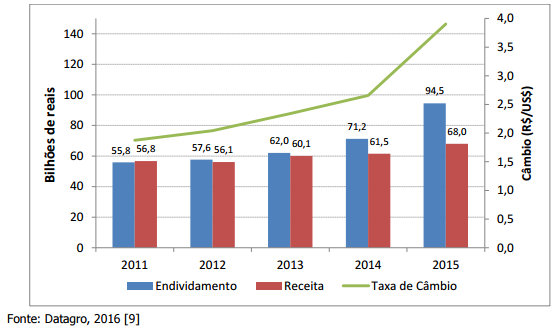

1

Endividamento e receita do setor sucroenergético (região Centro-Sul) e câmbio

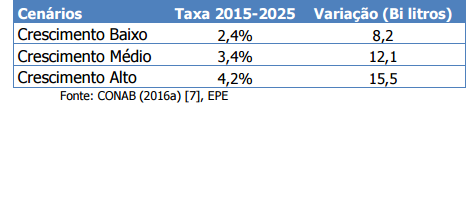

Segundo a EPE, considerando-se a premissa de que a capacidade instalada nominal de moagem situava-se em 833 milhões de toneladas de cana (correspondente a 750 milhões de toneladas de cana em capacidade efetiva), foram traçados três cenários de oferta de etanol, cujos nomes foram escolhidos com base no crescimento da produção.

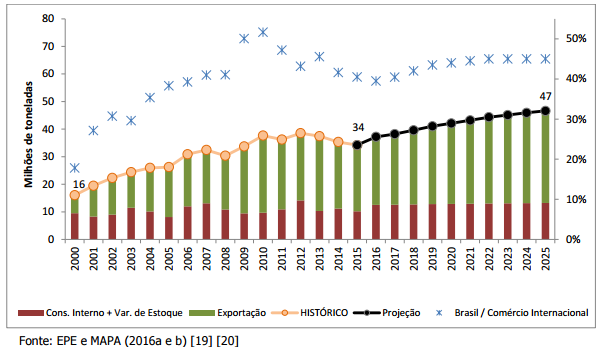

Açúcar

A destinação da produção nacional de açúcar é composta por duas partes: o consumo interno e a parcela exportada. Seu histórico apresentou uma taxa de crescimento de 2,7% a.a. de 2000 a 2015.

A projeção do consumo interno de açúcar considerou que o consumo per capita (kg/hab/ano) permanecerá em torno de 60 kg/hab/ano em todo o período, média verificada entre 2002 e 2014.

A projeção de exportação de açúcar foi estimada a partir da premissa de que o Brasil aumentará sua participação no fluxo de comércio mundial, atingindo 45% em 2025, equivalente ao valor médio registrado entre 2007 e 20147 . Como resultado, a taxa de crescimento da produção de açúcar no período decenal é de 3,2% a.a.

2

Produção de açúcar

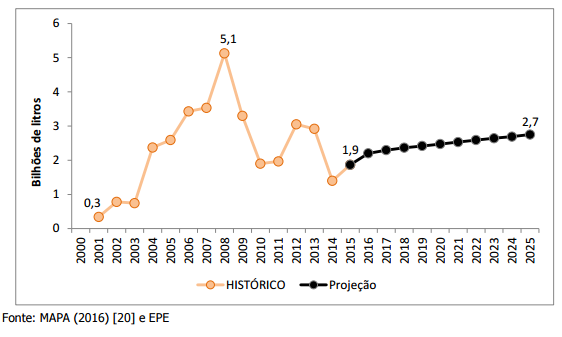

Exportação de etanol

O mercado internacional de biocombustíveis deverá manter suas características atuais, com baixos volumes comercializados até o final do período. Os principais motivos para a manutenção da tendência atual são a perspectiva de redução do consumo mundial de energia por veículo, a busca generalizada de independência energética, a adoção de tecnologias mais eficientes e a manutenção de certo grau de protecionismo por parte dos principais países consumidores.

A despeito da expectativa de reduzido comércio internacional, Estados Unidos, União Europeia e Ásia (Coréia do Sul, Japão e China), por serem os maiores consumidores de combustível fóssil, apresentam o maior potencial de consumo de biocombustíveis.

3

Exportação de etanol

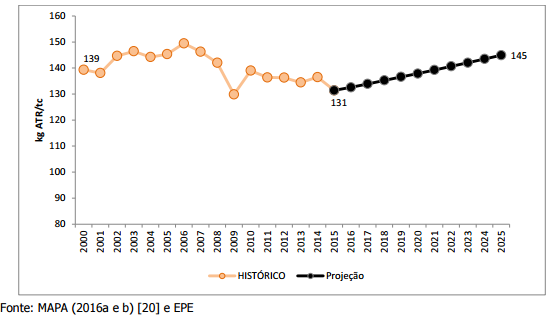

Rendimento

O rendimento industrial (qualidade da cana) é medido pela quantidade de ATR (Açúcares Totais Recuperáveis) em uma tonelada de cana. Este indicador está associado com: a variedade da cana, que pode ser mais rica em ATR ou fibra, estar adequada ao ambiente de produção e ser propícia ao corte mecanizado; a idade da cana (renovação no tempo correto); os tratos culturais realizados e aspectos climáticos.

O histórico entre 2000 e 2015 apresentou uma trajetória crescente entre os anos de 2000 e 2006 (taxa de 1,2% a.a.). No entanto, entre 2007 e 2015 (taxa de -1,5% a.a.), a qualidade da cana recuou para valores inferiores ao ano de 2000, em função das questões de mecanização e da não renovação do canavial na data correta (aspectos climáticos também foram prejudiciais em anos específicos).

A legislação e os acordos com os produtores trataram somente da colheita, sem abordar o plantio, o que levou ao descompasso da mecanização desse último em relação à colheita, com o intuito de amenizar as despesas. Segundo a EPE, o processo de inserção das técnicas e práticas do plantio mecanizado é mais lento, pois ocorre somente nas áreas de reforma, já amortizadas. Como comparativo, este indicador decresceu a uma taxa de 1% entre 2005 e 2015.

4

Rendimento industrial (qualidade da cana)

Etanol para outros fins

No Brasil, estima-se que a demanda de etanol para uso não carburante, concentrada basicamente na produção de bebidas, cosméticos, produtos farmacêuticos, petroquímicos e compostos oxigenados9 , sairá de 0,95 bilhões de litros em 2015 e alcançará 1,36 bilhões de litros em 2025, o que representa uma taxa de crescimento de 3,6% ao ano.

cenários elaborados diferenciam-se basicamente quanto à intensidade dos incentivos governamentais concedidos, incluso o empenho para o atendimento às metas da 21ª Conferência das Partes (COP-21), assim como do nível dos esforços direcionados pelo setor sucroenergético com vistas à melhoria dos fatores de produção, o que resultará em diferentes trajetórias de evolução das práticas agrícolas e de fluxo de entrada e saída de unidades de produção.

Estes dois movimentos, associados, definirão o grau de redução dos custos de produção do etanol e da competitividade do etanol hidratado frente à gasolina C. Em seguida, o documento aborda as principais premissas qualitativas adotadas na consecução dos cenários.

No cenário de Crescimento Médio, considerou-se que haverá políticas de incentivo ao etanol como, por exemplo, alterações na CIDE, no PIS/COFINS e no preço de realização da gasolina, assim como modificações do ICMS10 incidente sobre o etanol e a gasolina em alguns estados, as quais poderão resultar em uma relação de preços entre os combustíveis mais favorável ao etanol. Adicionalmente, admitiu-se a continuidade da disponibilização de linhas de financiamento para o setor.

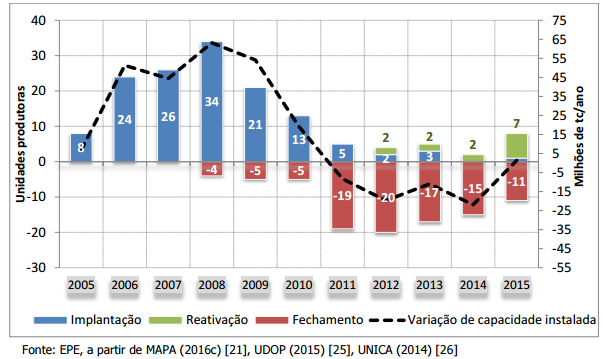

Fluxo de unidades produtoras

O histórico de novas unidades implantadas a cada ano apresentou números bastante elevados entre 2006 e 2010 (média de 24 unidades por ano), principalmente, devido ao crescimento da demanda de etanol pelos veículos flex fuel, mas também pelo crescimento da demanda de açúcar.

Esperava-se, adicionalmente, a consolidação de um comércio mundial de etanol, onde o Brasil seria um dos maiores players, o que não se concretizou. Com isso, após esse período, o setor reduziu drasticamente o investimento em novas unidades: elevado endividamento; redução de investimentos e despesas na produção, para equilibrar seus orçamentos; clima pouco favorável, além do preço da gasolina nacional defasado do seu preço internacional. Se, por um lado, houve uma implantação de 136 unidades no período 2005 a 2015, por outro lado, 95 unidades produtoras encerraram as suas atividades.

Estima-se que a capacidade instalada de moagem de cana dessas plantas seja de 120 milhões de toneladas. Assevera-se que uma análise mais detalhada acerca do fluxo de implantação e fechamento de unidades nesse período aponta que o número de novas unidades implantadas caiu significativamente desde 2008 e que não há expectativa de que esse panorama se alterará até 2020. Ademais, é possível observar que o número de unidades fechadas por ano também tem diminuído.

5

Fluxo histórico de unidades produtoras

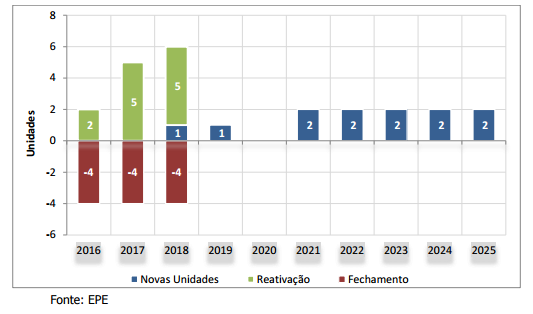

Cenário de crescimento médio

O cenário de Crescimento Médio considera a entrada de 12 novas unidades que aumentam a capacidade de moagem de cana em cerca de 43 milhões de toneladas.

A partir de 2021, o perfil médio das novas unidades (projetos) é de 3,7 Mtc/usina. Ressalta-se que o saldo das reativações e dos fechamentos proporcionará a adição de cinco milhões de toneladas de cana na capacidade de moagem do setor.

6

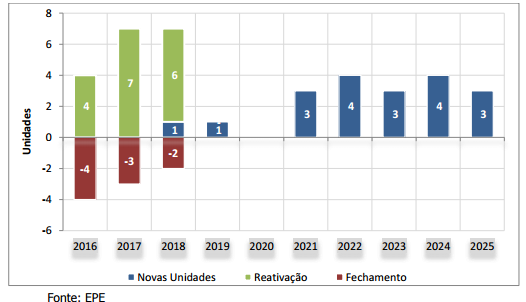

Cenário de Crescimento Alto

O cenário de Crescimento Alto considera a entrada de 19 novas unidades que aumentam a capacidade de moagem de cana em cerca de 65 milhões de toneladas. A partir de 2021, o perfil médio das novas unidades (projetos) é de 3,5 Mtc/usina. Ressalta-se que o saldo das reativações e dos fechamentos será a adição de 15,6 milhões de toneladas de cana na capacidade de moagem do setor.

7

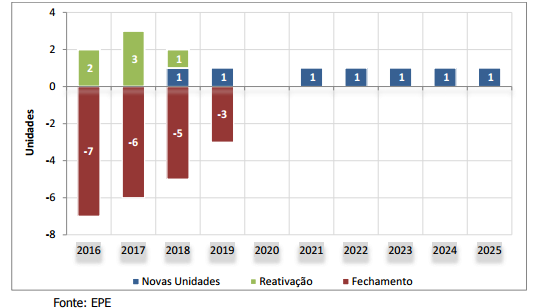

Cenário de Crescimento Baixo

O cenário de Crescimento Baixo considera a entrada de 7 novas unidades que aumentam a capacidade de moagem de cana em cerca de 22 milhões de toneladas. A partir de 2021, o perfil médio das novas unidades (projetos) é de 3,3 Mtc/usina. Ressalta-se que o saldo das reativações e dos fechamentos proporcionará a diminuição de cerca de 20 milhões de toneladas de cana na capacidade de moagem do setor.

8

9

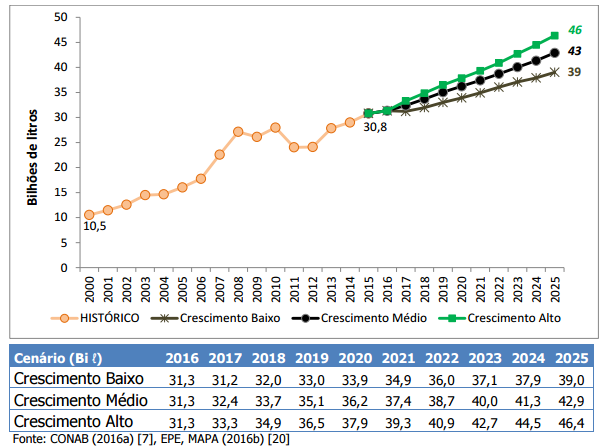

Oferta Total de Etanol

A expansão da Oferta de Etanol entre 2005 e 2015 foi de 14,8 bilhões de litros, a uma taxa de 6,7% a.a., mesmo considerando um período de oscilação entre 2009 e 2013, pelos motivos citados anteriormente.

10

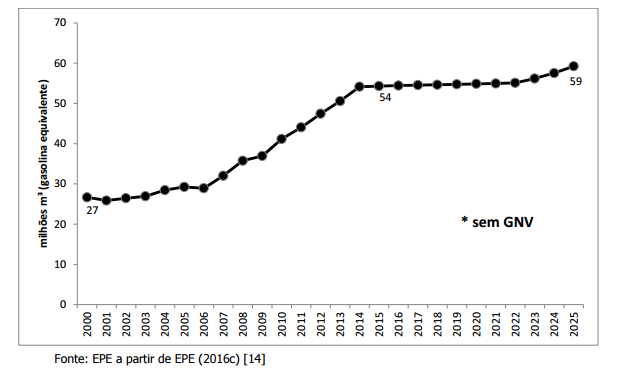

Demanda carburante

A demanda global de combustíveis é projetada através de um modelo contábil desenvolvido pela EPE (2010) [10], que considera, além do cenário econômico, diversos outros aspectos, como o licenciamento de veículos leves, a oferta interna de etanol, o preço doméstico da gasolina e a preferência do consumidor entre gasolina e etanol, no abastecimento de veículos flex fuel.

A trajetória de licenciamento considerada nos estudos preliminares para o horizonte decenal resulta em um incremento da frota nacional circulante Ciclo Otto, que cresce de 2015 a 2025 a uma taxa média anual de 2,3% e deverá atingir a marca de 45 milhões de unidades ao fim deste horizonte decenal, entre automóveis e comerciais leves.

Os veículos flex fuel a combustão interna representarão, no ano de 2025, 85,7% desta frota. Assim, para o período de 2015 a 2025, estima-se um crescimento de 0,9% a.a. da demanda global de combustíveis para a frota total de veículos leves do Ciclo Otto, expressa em milhões m³ de gasolina equivalente.

11

Demanda de ciclo otto

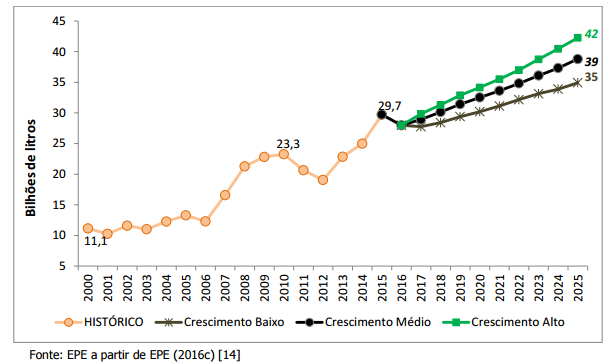

Etanol carburante

A Demanda de Etanol Carburante é obtida a partir da Oferta de Etanol Total, retirando-se as parcelas de etanol exportado e etanol para outros fins. A partir deste montante, estimou-se a demanda das frotas dedicadas movidas a gasolina C e a etanol hidratado, bem como a parcela da demanda de veículos flex fuel que será atendida por etanol hidratado e aquela que será atendida por gasolina C (gasolina A + etanol anidro).

Cabe assinalar que, entre 2005 e 2015, a demanda de etanol carburante cresceu 16,4 bilhões de litros, a uma taxa de 8,4% a.a., mesmo considerando o período de oscilação na oferta de etanol entre 2009 e 2013.

12

Demanda de etanol carburante

Análise de sensibilidade

Este Box tem como objetivo apresentar uma análise de sensibilidade para a Oferta de Etanol e Demanda do Ciclo Otto, considerando um cenário ainda mais desfavorável para o setor sucroalcooleiro, com relação às políticas públicas e às ações das empresas, com vistas à redução de custos de produção.

Registra-se que as premissas comuns dos cenários apresentados também são adotadas para esta análise. Neste sentido, considerou-se que não haverá nenhum projeto de unidade greenfield no médio prazo e que a produtividade agrícola será ainda menor que a do cenário de Crescimento Baixo.

Em termos de capacidade produtiva de esmagamento de cana, considera-se a entrada de duas novas unidades, que já se encontram em implantação em 2016, e a expansão de 24 unidades existentes (Item 3.1). Adicionalmente, o saldo das reativações e dos fechamentos proporcionará a diminuição de 27 unidades produtoras, o que corresponde a uma perda de capacidade de processamento de 43 milhões de toneladas de cana.

Como resultado, a capacidade instalada permanecerá praticamente estável em 2025, com 834 Mtc (nominal) e 751 Mtc (efetiva), assim como a área de cana processada, com 9,1 Mha. A produtividade agrícola chegará a 80 tc/ha em 2025, abaixo do máximo histórico de 81,6 tc/ha em 2009. Com isso, estima-se uma quantidade de 735 Milhões de toneladas de cana moída ao final do período. Considerando as premissas comuns de kg de ATR/tc e de produção de açúcar, a Oferta de Etanol chegará a cerca de 35 bilhões de litros, apenas 4 bilhões de litros acima do valor registrado em 2015.

Deste volume, descontando-se as parcelas de etanol para outros fins e para exportação (Item 3.1), realiza-se o balanço do etanol disponível com a demanda Ciclo Otto e obtêm-se volumes de 34 bilhões de litros de gasolina A e de 31 bilhões de litros de etanol carburante em 2025. Com isso, o market share será da ordem de 30% em 2025. Por fim, ao analisar o balanço nacional de gasolina A, tendo a produção do cenário de Crescimento Médio deste combustível como referência, estima-se que seria necessário aumentar a produção de gasolina e/ou realizar importações de 1,5 bilhão de litros, a partir de 2017.

Já em 2025, este valor chegaria a 5 bilhões de litros, ou seja, 15% da demanda prevista para aquele ano e superior ao máximo histórico importado de 3,7 bilhões em 2012 (EPE, 2016c)[14]. Quando considerado o volume máximo histórico de gasolina A já produzido (31 bilhões de litros), a necessidade de importação em 2025 seria de 2,9 bilhões de litros em 2025, correspondente a 8,6% da demanda prevista para aquele ano. Cabe observar que esta situação não implicaria na necessidade de reconfiguração do parque de refino brasileiro, na medida em que os volumes demandados de gasolina são inferiores aos previamente importados.

Conclusão

Este documento teve como objetivo apresentar os cenários de oferta de etanol considerados para o período 2016-2025 e seus reflexos na demanda Ciclo Otto e no balanço nacional de gasolina A.

Os cenários elaborados indicam variações na oferta de etanol carburante, de diferentes intensidades, considerando políticas de incentivo ao etanol como, por exemplo, alterações na CIDE, no PIS/COFINS, no ICMS, no preço de realização da gasolina e na disponibilização de linhas de financiamento para o setor, bem como ações do setor voltadas à redução de custos, como: renovação do canavial e tratos culturais adequados.

Como resultado dessas projeções, dado o histórico de produção de gasolina A e a demanda Ciclo Otto, verificou-se a necessidade de importação desse derivado, a partir de 2017, no cenário de Crescimento Baixo. O aprofundamento desse estudo mostra-se de suma importância para determinar a pertinência e o alcance das políticas públicas direcionadas ao abastecimento do mercado de veículos do Ciclo Otto e à melhor condução do planejamento energético do setor de transportes no médio e longo prazos.

")