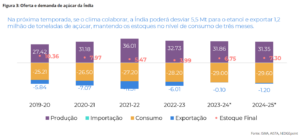

A solicitação da Associação Indiana de Usinas de Açúcar (ISMA) de uma cota de exportação levou a uma correção nos preços do açúcar. A produção projetada para a Índia em 23/24 pela agência é de 34 Mt, com 32 Mt disponíveis após o desvio do etanol. A ISMA enfatizou que os estoques de açúcar podem chegar a quase 9 Mt até 30 de setembro de 2024.

Eles pediram uma permissão de exportação de 1 Mt para 23/24 devido, também, às perspectivas positivas para 24/25.

A Associação das Usinas de Açúcar do Paquistão adicionou a tendência baixista provocada pela ISMA, defendendo a concessão de cotas de exportação pelo governo. O Paquistão prevê um excedente de pelo menos 1,5 Mt, o que reduz as margens das usinas de açúcar.

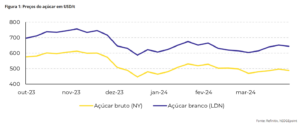

O preço do açúcar bruto reagiu a esses pedidos de exportação, retraindo do nível de 22,7c/lb. O mercado está cauteloso, pois os governos ainda não responderam. A permissão de ambas as cotas na temporada 23/24 teria um impacto forte de baixa sobre os preços, mas note, permitir as exportações da Índia reverteria os esforços para estabilizar os preços domésticos, incluindo as restrições ao programa de etanol.

LEIA MAIS >Campanha Movido pelo Agro – Etanol é lançada em Goiás

Os preços do açúcar sofreram correções depois que o pedido da Associação Indiana de Usinas de Açúcar (ISMA) de permissão de cota de exportação tornou-se público na terça-feira, 2 de abril. A agência afirmou que a produção de açúcar da Índia em 23/24 será maior do que o previsto. É o que aborda o novo relatório da hEDGEpoint Global Markets.

“Considerando a produção bruta, A ISMA espera que o país atinja 34 Mt e, após 2 Mt serem desviadas para o etanol – uma expectativa marginalmente maior do que a anterior de 1,7 Mt permitida pelo governo – o país ainda conseguiria atingir 32 Mt do adoçante”, observa Lívea Coda, analista de Açúcar e Etanol da hEDGEpoint.

Esse volume é surpreendentemente alto em comparação com sua estimativa inicial, que estava mais próxima de 29 Mt. A ISMA destacou que os estoques do país podem atingir 9 Mt até 30 de setembro de 2024.

“Contrariando os rumores de uma área menor, a agência afirma que o aumento do preço justo e remuneratório (FRP) para a cana em 24/25 incentivará o seu cultivo, garantindo um ano de recuperação – como temos discutido em relatórios anteriores. Como resultado, tendo perspectivas positivas para 24/25 e estoques mais altos previstos para 23/24, a agência solicitou a permissão de exportações de 1Mt ainda em 23/24”, explica a analista.

LEIA MAIS > Exportação de açúcar cresce 48,8% em março em comparação ao mesmo período do ano passado

A perspectiva de baixa da ISMA foi endossada pela Associação das Usinas de Açúcar do Paquistão, que defendeu a concessão de cotas de exportação pelo governo do país. Afirmando que o Paquistão teria um excedente de pelo menos 1,5 Mt, devido à produção anual recorde e consistente de açúcar, a associação destacou que o aumento da disponibilidade do adoçante reduziu as margens das usinas, tornando difícil compensar adequadamente os produtores de cana.

A perspectiva de baixa da ISMA foi endossada pela Associação das Usinas de Açúcar do Paquistão, que defendeu a concessão de cotas de exportação pelo governo do país. Afirmando que o Paquistão teria um excedente de pelo menos 1,5 Mt, devido à produção anual recorde e consistente de açúcar, a associação destacou que o aumento da disponibilidade do adoçante reduziu as margens das usinas, tornando difícil compensar adequadamente os produtores de cana.

“Os preços do açúcar bruto reagiram logo após essas solicitações se tornarem públicas, corrigindo do nível de 22,7 c/lb. No entanto, não houve um colapso, pois ambos os pedidos foram feitos e o governo ainda não respondeu. É claro que a permissão de ambas as cotas dentro do período da safra 23/24 representaria uma perspectiva extremamente baixista, especialmente para o contrato de julho, pois isso significaria acrescentar 1,7 Mt diretamente aos fluxos comerciais. Mas precisamos ter em mente que há mais em jogo”, pontua.

Na Índia, permitir as exportações significaria uma reversão dos esforços do governo para garantir o fornecimento e estabilizar a escalada dos preços domésticos, incluindo um retrocesso no programa de etanol. Em dezembro de 2023, o governo proibiu o desvio de açúcar para a produção de etanol, permitindo apenas uma cota de 1,7 Mt, juntamente com a proibição das exportações de açúcar.

Notícias Relacionadas

Mercado

Estimativa da Archer destaca volume de açúcar já fixado; saiba aqui

Archer Consulting destaca que açúcar já fixado tem preço médio de 16,72 centavos de dólar por libra-peso

Usinas

14 usinas seguem em safra em Alagoas; saiba quem são

14 das 19 usinas seguem em operação na safra 2025/26, segundo o Sindaçúcar-AL

LEIA MAIS > Alckmin e Fávaro prometem favorecer etanol durante abertura do Cana Summit

“Pode-se imaginar que o governo esteja mais inclinado a aumentar o desvio para o etanol, retomando o programa, do que permitir qualquer exportação nesta safra. No entanto, o fato de já ter permitido a exportação de 64,5kt para as Maldivas na última sexta-feira deixou o mercado ainda mais cauteloso e ansioso pela resposta do governo quanto ao restante da quota, dando mais força à tendência de baixa”, diz.

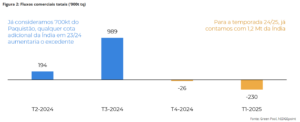

Até o momento, a carta pode ser vista como uma confirmação de que, com o clima mais próximo da média, podemos esperar que a Índia volte a ser exportadora em 24/25.

De acordo com Lívea, “a permissão de 750kt de exportações pelo governo do Paquistão ainda parece mais viável no curto prazo do que 1Mt pela Índia. Esperávamos que o país exportasse cerca de 700kt de açúcar em 23/24. Qualquer volume adicional aliviaria ainda mais os fluxos comerciais de açúcar branco, permitindo uma correção mais profunda e alguma baixa em relação ao prêmio branco, já que o CS 24/25 brasileiro deve começar em abril”.

LEIA MAIS > Cana Summit reforça importância do associativismo em apresentação de raio-x do produtor

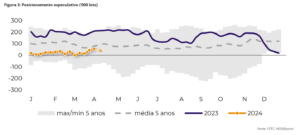

Enquanto isso, as chuvas nas regiões brasileiras de cana excederam os níveis médios nas últimas semanas.

“O volume registrado é benéfico para o crescimento da cana do meio e fim de safra. Consequentemente, mantemos uma estimativa conservadora de mais de 605 Mt de disponibilidade de matéria-prima. Embora as recentes chuvas do final de março e abril sejam insuficientes para recuperar totalmente os danos causados pela seca entre dezembro e fevereiro, elas oferecem otimismo e apontam para uma perspectiva mais baixista de preços”, destaca.

Combinando esse último fator com a crescente disponibilidade no Hemisfério Norte, os preços do açúcar não têm motivo para se recuperar. Os fundos podem se conter por mais algum tempo enquanto tentam descobrir se o clima será de fato tão favorável quanto o esperado atualmente.

“Uma faixa justa seria entre 20,5 e 23 c/lb, com o entendimento de que uma queda abaixo de 20,5 c/lb poderia estimular a compra chinesa. O mercado não parece estar passando por um aperto significativo no momento, mas por um pequeno conforto que deve aumentar no futuro”, pondera.

LEIA MAIS > USJ tem expectativa de moer 3,3 milhões na safra 2024/25

A solicitação da ISMA de uma permissão de cota de exportação levou a uma queda nos preços do açúcar, já que a agência prevê que a Índia deve produzir um total de 32 Mt do adoçante, com um excedente de quase 9 Mt até 30 de setembro de 2024, após o desvio do etanol.

A Associação das Usinas de Açúcar do Paquistão também apoiou essa perspectiva baixista, buscando permissões de cotas de exportação devido a um excedente previsto no Paquistão. Os preços do açúcar bruto reagiram, caindo do nível de 22,7 c/lb, e o mercado está cauteloso enquanto aguarda a resposta do governo. A permissão dessas cotas poderia reduzir ainda mais os preços, e a Índia pode se concentrar em aumentar o desvio de etanol em vez de permitir as exportações para estabilizar os preços domésticos.

Além disso, as chuvas recentes nas regiões de cana do Brasil, embora insuficientes para a recuperação total, indicam maior disponibilidade de matéria-prima, o que contribui para uma perspectiva de baixa, juntamente com o aumento da oferta no Hemisfério Norte. Consequentemente, espera-se que os preços do açúcar permaneçam baixos, já que os fundos estão cautelosos, aguardando condições climáticas mais claras.