")

Os futuros do açúcar bruto em Nova York caíram na última semana, mas os preços à vista ainda não foram afetados. As vendas à vista e a prazo ocorreram em ritmo lento, conforme dados do relatório semanal de adoçantes da Sosland Publishing Co e compilados pela Czarnikow, trading britânica de alimentos e serviços.

De acordo com o documento, o Departamento de Agricultura dos EUA, em seu relatório de 8 de dezembro World Agricultural Supply and Demand Estimates (WASDE), elevou sua previsão de oferta total de açúcar para safra 2023/24. No entanto, deixou a relação estoques/uso final abaixo do mínimo necessário para uma oferta adequada de açúcar.

LEIA MAIS > Vendas externas do açúcar remuneraram, em média, 6,9% a mais que as internas

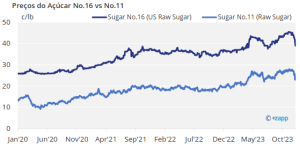

Segundo a Czarnikow, os contratos futuros de açúcar bruto número 11 caíram significativamente devido à pressão de uma mudança aparentemente rápida da oferta global de destruição de açúcar bruto para pelo menos suprimentos adequados. A previsão de produção recorde do Brasil ainda foi maior, e o governo da Índia disse às usinas para se concentrarem temporariamente na produção de açúcar em vez de etanol.

“Os futuros do açúcar bruto (doméstico) nº 16, já pressionados pela realocação da cota tarifária do açúcar bruto de cana na semana anterior, seguirão os futuros mundiais da matéria-prima ainda mais baixos”, ressalta.

LEIA MAIS > Czarnikow estima um pequeno excedente de produção de açúcar em 2023/24

Beterraba, preços da cana inalterados

As ofertas de açúcar de beterraba restrita a granel dos EUA para entrega à vista estavam na faixa de 59¢/lb FOB a 62¢/lb FOB. Para 2024, os preços ficaram na faixa de 57¢/lb a 59¢/lb FOB Centro-Oeste, todos inalterados. Os comerciantes indicaram que o açúcar de beterraba poderia ser comprado para 2024 em meados dos anos 50, dependendo do volume e de outros fatores.

Os fluxos de beterraba normalmente têm açúcar adicional para vender quando a colheita estiver concluída. Todos os esperados estavam no mercado, e alguns esperavam concluir as vendas de 2024 antes das festas de fim de ano. Algumas curiosidades indicaram que estavam se aproximando do status de esgotamento do açúcar da nova safra.

Notícias Relacionadas

Usinas

Joint venture investe em usina de açúcar no Cazaquistão

Usina de açúcar é investimento de joint venture recém-criada entre empresas do Cazaquistão e do Paquistão

Açúcar

Porque o Centro-Sul deve impulsionar novo ciclo de excesso de oferta global de açúcar

O mercado de açúcar continua com excesso de oferta, com o Brasil no centro da pressão baixista atual e futura, avalia a Hedgepoint

O açúcar de cana orgânico spot foi oferecido a 68¢/lb em todo o país até 31 de dezembro. Ele foi oferecido para o calendário de 2024 em 63¢/lb FOB Nordeste e Costa Oeste e em 59¢/lb a 61¢/lb FOB Golfo e Sudeste, todos inalterados.

LEIA MAIS > Câmara Setorial de Açúcar, Álcool e Bioenergia poderá ser reativada

Vendas de açúcar orgânico a granel diminuem

As vendas de açúcar de açúcar para 2024-25 foram lentas, com ofertas na faixa de 50 ¢ / lb. Parecia haver menos urgência em reservar para a próxima campanha de marketing do que há um ano, devido à previsão de um resultado recorde de açúcar de restrições em 2023-24 e restrições de melhoria do clima nas áreas de cultivo de cana doméstica e global em 2024 para a campanha de comercialização de 2024-25.

Outra consideração para os compradores cautelosos foram as vendas contínuas de produtos mais lentos do que o esperado por alguns fabricantes de alimentos, ou que foram selecionados em entregas mais lentas de açúcar refinado a granel selecionado. Ao mesmo tempo, os embarques de açúcar foram fortes para o setor de varejo, onde as compras dos consumidores atenderam ou superaram as expectativas.

LEIA MAIS > Relatório de sustentabilidade da Diana confirma compromisso com a transparência

O USDA em seu relatório WASDE previu a relação estoques-uso final de açúcar dos EUA 2023-24 em 12,8%, acima dos 12,4% em novembro, mas abaixo da meta mínima de 13,5% que indica oferta adequada de açúcar. São permitidos pelo menos mais 100 mil toneladas de açúcar para chegar a 13,5%. Embora o México tenha sido significativamente reduzido, os dados sugerem que o México pode até ficar aqui do número mais baixo.

A contratação do adoçante de milho para 2024 estava se encerrando. Algumas refinarias conseguem manter os preços razoáveis com os níveis contratados de 2023, mas outras vendem a preços mais baixos para proteger ou ganhar participação no mercado e com as expectativas dos compradores de valores mais baixos com base em preços de milho acentuadamente mais baixos.