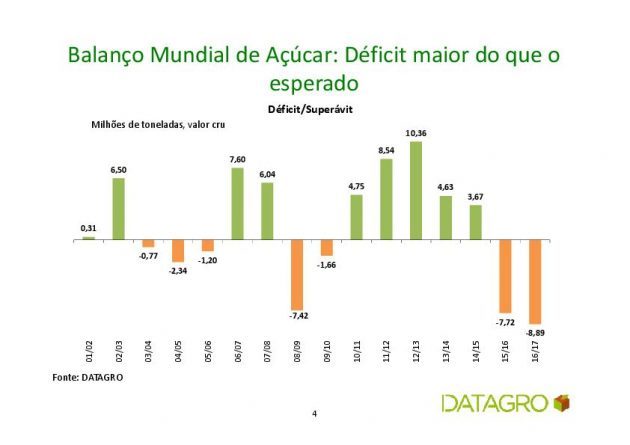

As consultorias INTL FCStone e Datagro têm projeções diferentes para o déficit global de açúcar. Em agosto, durante evento em Ribeirão Preto (SP), o presidente da Datagro, Plínio Nastari, previu em 8,89 milhões de toneladas o déficit.

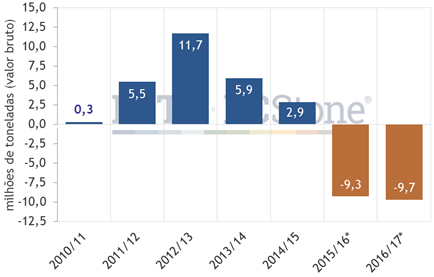

Já a INTL FCStone, também em evento em 25/08 em Ribeirão Preto, previu o déficit em 9,7 milhões de toneladas.

A diferença entre as projeções é de 8,2%, ou 810 mil toneladas.

A diferença entre as projeções também representa 5% de todo o açúcar produzido pelas usinas da região Centro-Sul desde o começo da safra 16/17 até 1º de agosto. Segundo a União da Indústria Canavieira (Unica), no período as unidades produtoras processaram 16,91 milhões de toneladas.

Impacto na safra 17/18

O déficit global de açúcar é considerada ‘senha’ para a produção da safra de cana-de-açúcar 2017/18. Entre analistas de companhias sucroenergéticas, a escassez de adoçante fortalecerá o mix açucareiro da próxima safra.

Outro motivo para a puxada para o açúcar é a possível volta de tributação do PIS/Cofins sobre o etanol hidratado, que deverá encarecer o litro ao consumidor em R$ 0,12, e que também deverá fazer o consumo do biocombustível recuar.

O mercado doméstico de etanol tem outro ‘inimigo’: a oferta durante a entressafra (dezembro/2016 a março/2017) estará reforçada com armazenagem de biocombustível por usinas e com etanol importado dos EUA.

A combinação de estocagem elevada tende a impactar negativamente no preço do biocombustível para produtores.

Projeção da INTL FCStone

Os 9,7 milhões de toneladas de déficit mundial de açúcar são previstos pela consultoria INTL FCStone na safra 2016/17, que tem início em outubro deste ano. Os responsáveis pela escassez do adoçante são efeitos de problemas climáticos da safra anterior, falta de investimento e continuidade do aumento na demanda pelo açúcar.

Os 9,7 milhões de toneladas de déficit mundial de açúcar são previstos pela consultoria INTL FCStone na safra 2016/17, que tem início em outubro deste ano. Os responsáveis pela escassez do adoçante são efeitos de problemas climáticos da safra anterior, falta de investimento e continuidade do aumento na demanda pelo açúcar.

O déficit mundial, segundo a INTL FCStone, resulta de aumento de 1,7% (em relação à safra 2015/16) projetado pelo lado da produção total, em 176,44 milhões de toneladas, que não conseguiu compensar uma elevação também na demanda, de 1,8% (em relação à safra 2015/16), alcançando 186,13 milhões de toneladas.

Notícias Relacionadas

João Paulo Botelho, analista de mercado da consultoria, explica: “este aumento [na demanda] é resultado do crescimento esperado para as economias dos principais consumidores de açúcar, principalmente nos mercados emergentes, onde a urbanização e industrialização têm efeito considerável sobre o consumo do adoçante.”

Apesar da desaceleração na economia chinesa ter diminuído ligeiramente o ritmo de crescimento global, não há expectativa de grandes solavancos nos países que vem puxando o consumo de açúcar ao longo dos últimos anos.

Anteriormente, a consultoria apontava déficit global de 7,8 milhões de toneladas. Desde que esta estimativa preliminar foi divulgada até agora, a perspectiva para a produção de alguns grandes players foi reduzida e, pelo menos em parte, isso ainda se deve aos efeitos do El Niño.

Conforme a INTL FCStone, o El Niño, que teve uma de suas ocorrências mais intensas da história entre abril do ano passado e junho deste ano, causou seca na entressafra de alguns países produtores e condições adversas para a colheita na safra de outros. Acrescida ao clima desfavorável, a falta de novos investimentos em expansão da capacidade produtiva nos principais produtores ao longo dos últimos anos manteve a produção estacionada no patamar de 173 a 184 milhões de toneladas, que vigora desde a safra 2011/12.

Na Tailândia, onde o clima seco que predomina desde o ano passado prejudicou os canaviais em momentos críticos do desenvolvimento vegetativo, a produção deve ficar em 9,6 milhões de toneladas, 3,9% abaixo do ano passado e o menor patamar desde 2009/10.

Destaca-se ainda que os estoques do adoçante nesta safra devem cair 13,5%, para 61,9 milhões de toneladas, o menor volume desde 2011/12 e 23,4% abaixo da máxima de 2014/15. Desta forma, a relação estoques-uso deve ser reduzida para 33,3%, igualando a mínima da série histórica de 2010/11, quando o preço médio na bolsa de Nova Iorque foi de US¢28,15/lb.

Projeção da Datagro

Já o déficit global de 8,89 milhões de toneladas na safra 2016/17 (outubro/2016 a setembro/2017), segundo Plínio Nastari, presidente da Datagro, ocorre por conta do clima adverso, principalmente nas áreas produtoras do Centro-Sul do Brasil, e das incertezas sobre a produção na Índia, Tailândia, Paquistão e China.

Já o déficit global de 8,89 milhões de toneladas na safra 2016/17 (outubro/2016 a setembro/2017), segundo Plínio Nastari, presidente da Datagro, ocorre por conta do clima adverso, principalmente nas áreas produtoras do Centro-Sul do Brasil, e das incertezas sobre a produção na Índia, Tailândia, Paquistão e China.

Além dos problemas no Brasil, a Índia deve sofrer com os efeitos do El Niño em seus canaviais a serem colhidos em 2016/17. A longa estiagem também afetou a rebrota e o desenvolvimento na cana na Tailândia, Paquistão e na China.

Em estimativa anterior, divulgada em maio, a Datagro previa déficit de 7,1 milhões de toneladas. Como resultado, a relação entre estoque e consumo mundial no final de 2016/17 deve atingir 37,9%.

“A nossa visão é de que toda vez que essa relação estoque e consumo cai abaixo de 41% há uma condição para que o mercado fique com a percepção de fluxos mais apertados”, explica Nastari.