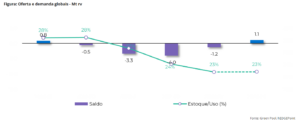

O mercado mostrou sinais de estar bem equilibrado, em vez do aperto extremo previsto anteriormente. Como resultado direto da situação mais confortável, os preços derreteram, enquanto as posições especulativas quase se liquidaram por completo.

Uma nova faixa confortável foi estabelecida entre 20,5 e 22c/lb, e o açúcar bruto oscila em seu meio. O açúcar branco, entretanto, conta com uma história um pouco diferente.

“Com um pequeno déficit a ser resolvido após o processamento do bruto, o prêmio do branco pode encontrar apoio no curto/médio prazo. Além disso, o conflito em andamento no Mar Vermelho contribuiu para os ganhos recentes. O comércio internacional com o leste da África e o leste da Ásia enfrenta interrupções e aumentos de custos”, explica Lívea Coda, analista de Açúcar e Etanol da hEDGEpoint Global Markets.

LEIA MAIS > Perspectivas doces para o futuro do setor bioenergético?

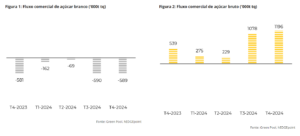

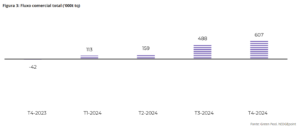

E prossegue: “Uma coisa que as qualidades têm em comum é que ambas estão caminhando em corda bamba. Elas estão basicamente em um mercado equilibrado, especialmente se forem adicionadas. Prevê-se que o fluxo comercial global total e o balanço entre oferta e demanda estejam com um pequeno superávit, o que significa que qualquer distúrbio poderia disparar os preços e os agentes especulativos. Um aumento de 1,5 milhão de toneladas na demanda de qualquer país poderia compensar o conforto atual, ao passo que produtividades maiores do que o esperado em qualquer produtor poderiam levar a um acúmulo. Nesse contexto, surgem duas perguntas: para onde estamos indo hoje e o que devemos monitorar?”.

Analisando os fundamentos hoje, o mercado parece estar pendente para o lado da baixa.

“É claro que os preços continuam historicamente altos, mas com o ótimo resultado do Brasil até agora e a possibilidade de outra grande safra em 24/25, juntamente com alguma recuperação da produtividade em Maharashtra e Karnataka, o mercado pode ficar confortável por um tempo”, diz a analista.

É claro que a anunciada melhora na produtividade em alguns estados da Índia não garante uma safra comparável à dos anos anteriores, ainda contando com nenhuma exportação. Isso apenas sugere que a situação pode não ser tão extrema quanto inicialmente retratada.

LEIA MAIS > Produção de açúcar segue em alta no Norte e Nordeste até final de dezembro

Os resultados ruins do Hemisfério Norte já estão incluídos no pequeno excedente, mas o monitoramento de sua magnitude ainda é crucial. Por exemplo, a produção de açúcar na Índia entre outubro e dezembro atingiu 11,2 MT, 7,2% menor em comparação com a temporada 22/23. Na Tailândia, a diferença é maior, atingindo uma variação de -33% até 23 de dezembro.

Notícias Relacionadas

")

“Entretanto, as reduções permanecem dentro do esperado e, portanto, não alteramos nossa previsão para os países. Espera-se que a Índia atinja cerca de 32 MT de açúcar, sem exportações, enquanto a Tailândia pode chegar a 8,2 MT e uma participação reduzida nos fluxos comerciais globais com pouco mais de 5 MT”, afirma.

Além dos conflitos geopolíticos que afetam a cadeia de suprimentos global e o andamento da safra do Hemisfério Norte, há outros fatores que merecem atenção especial. As ações dos bancos centrais em sua batalha contínua contra a inflação e os padrões climáticos imprevisíveis estão entre essas considerações.

LEIA MAIS > TEAM BUILDING na jornada Agroindústria 5.0:

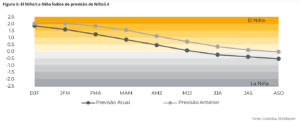

“Quanto ao clima, discutimos os impactos da recente seca no Centro Sul em nosso relatório anterior e as implicações que ela teve e ainda pode ter sobre a disponibilidade de açúcar da região. Neste relatório, gostaríamos de destacar um risco ainda sutil: o retorno do La Niña. Os modelos de previsão ENSO começaram a indicar uma possível mudança direta de El Niño para La Niña este ano”, aponta Lívea.

É claro que ainda é muito cedo para fazer uma afirmação, mas devemos nos lembrar de que o impacto desses padrões climáticos no mercado de açúcar depende do período de sua ocorrência, duração e intensidade – podendo contribuir tanto para uma recuperação quanto uma correção ainda mais acentuada nos preços. Como eventos climáticos podem alterar os regimes de precipitação, geralmente afetam a produtividade.

Segundo a analista, “se estiver ativo entre junho e agosto, e não for tão intenso, o La Niña pode ser positivo para aumentar o teor de sacarose no Centro Sul. Além disso, induz a uma maior precipitação na Índia e na América Central, possivelmente impulsionando o desenvolvimento da cana 24/25. No entanto, se for extremamente intenso, poderá aumentar os problemas com geadas no Centro Sul e inundações no Hemisfério Norte”, conclui.

LEIA MAIS > No Brasil, 48% das empresas pretendem contratar no 1º trimestre de 2024, aponta pesquisa do ManpowerGroup

Em resumo

O mercado está atualmente navegando em um equilíbrio delicado, oscilando no limite. No momento, ele parece estar se inclinando para tendências de baixa, mas encontrando algum apoio no período do Ramadã e nas interrupções em uma rota comercial crucial.

Acesse o relatório completo clicando aqui.