A hEDGEpoint Global Markets analisa, em relatório atualizado, que, embora uma atenção significativa tenha sido dedicada aos problemas enfrentados pelo desenvolvimento da safra 2024/25 do Centro-Sul do Brasil e às reduções de sua previsão, houve relativamente pouca discussão sobre as perspectivas do Hemisfério Norte. Isso pode ser atribuído ao momento recheado de incertezas: ainda é prematuro fixar números.

“No entanto, acreditamos que nunca é cedo demais para começar a discutir os riscos potenciais e as possíveis alterações nos preços. Alguns tópicos podem ser um pouco mais sensíveis do que outros, como a possibilidade de a Índia voltar a participar dos fluxos comerciais como exportadora. Com o clima agindo a favor da região, essa questão ainda precisaria ser decidida pelo governo. Entretanto, um clima positivo pode induzir a uma maior participação de outros países da região, como a Tailândia”, comenta Lívea Coda, analista de Açúcar e Etanol da hEDGEpoint.

“Como discutimos em relatórios anteriores, não ficaríamos surpresos se, com um La Niña mais ameno, a Tailândia se aproximasse da produção de 10 Mt de açúcar em 24/25, como fez nas duas últimas safras de La Niña, 21/22 e 22/23. Mas lembre-se de que o país não seria o único com maior disponibilidade”, pondera.

LEIA MAIS > Workshop discute inteligência artificial e conhecimento agronômico profundo

De acordo com a analista, “o México e os países da América Central também podem colher os frutos dessas perspectivas favoráveis. Por exemplo, a safra 21/22 viu a formação antecipada do evento climático durante o desenvolvimento da cana, produzindo excelentes resultados para a Guatemala e o México, bem como para outros participantes das Américas do Norte e Central”.

De acordo com a analista, “o México e os países da América Central também podem colher os frutos dessas perspectivas favoráveis. Por exemplo, a safra 21/22 viu a formação antecipada do evento climático durante o desenvolvimento da cana, produzindo excelentes resultados para a Guatemala e o México, bem como para outros participantes das Américas do Norte e Central”.

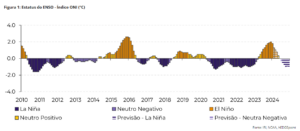

Com as previsões climáticas atuais e o surgimento do La Niña um pouco mais tarde na temporada, as evidências apontam para um ano de recuperação, indicando maior disponibilidade regional em 24/25.

Além disso, a dinâmica do mercado europeu contribui para essa tendência. Não só se prevê que a Europa terá um crescimento de área entre 2 e 3%, mas a maior disponibilidade de açúcar ucraniano também pode aumentar o envolvimento da região nos fluxos comerciais globais.

Notícias Relacionadas

LEIA MAIS > Copersucar e Newcom formam parceria para trading de energia no Mercado Livre

“Em especial, após a remoção das tarifas sobre o açúcar ucraniano pela Comissão Europeia, as importações aumentaram para mais de 400kt em 2022/23 e devem subir ainda mais para 650kt em 2023/24, reduzindo os preços internos do açúcar na UE. Esse desenvolvimento provocou protestos em toda a Europa, principalmente na França e na Polônia, por parte de produtores preocupados”, destaca.

“Em especial, após a remoção das tarifas sobre o açúcar ucraniano pela Comissão Europeia, as importações aumentaram para mais de 400kt em 2022/23 e devem subir ainda mais para 650kt em 2023/24, reduzindo os preços internos do açúcar na UE. Esse desenvolvimento provocou protestos em toda a Europa, principalmente na França e na Polônia, por parte de produtores preocupados”, destaca.

No entanto, a UE estendeu seu acordo temporário de livre comércio com a Ucrânia até junho de 2025, com alguns limites. Com o influxo potencialmente maior de importações de açúcar e correções de preços domésticos, a região poderá aumentar sua contribuição para o fornecimento global de açúcar.

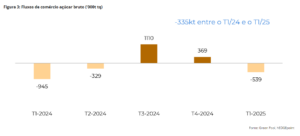

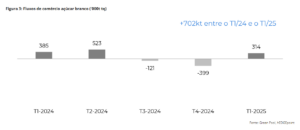

Considerando todos esses fatores e reconhecendo que os países do Hemisfério Norte negociam predominantemente com açúcar branco, podemos estar transitando para um fluxo comercial de açúcar branco mais confortável.

LEIA MAIS > Batatais e Cevasa têm perspectiva de moer 6,150 milhões de t de cana na safra 2024/25

“Consequentemente, pode haver uma correção mais acentuada nos preços do açúcar de qualidade superior em comparação com o bruto, que ainda deve encontrar suporte na disponibilidade reduzida do Brasil. Assim, considerando o cenário descrito, o prêmio do branco caminha para momento mais baixista”, conclui.

“Consequentemente, pode haver uma correção mais acentuada nos preços do açúcar de qualidade superior em comparação com o bruto, que ainda deve encontrar suporte na disponibilidade reduzida do Brasil. Assim, considerando o cenário descrito, o prêmio do branco caminha para momento mais baixista”, conclui.

Ainda é prematuro fazer uma afirmação decisiva, mas, pressupondo um clima bastante estável com um La Niña suave, é possível discutir uma tendência de baixa para o prêmio branco. Enquanto o principal produtor de açúcar bruto enfrenta uma safra um pouco menor, o Hemisfério Norte pode estar entrando em um ano de recuperação. Como este último contribui principalmente com açúcar de maior qualidade para os fluxos comerciais, o prêmio do açúcar branco sobre o bruto pode entrar em um momento de baixa.