Análise da hEDGEpoint Global Markets mostra que dados recentes indicam uma perspectiva mais otimista para a economia chinesa, com sinais de saída das tendências deflacionárias, pelo menos temporariamente.

“O governo delineou metas fiscais ambiciosas para 2024, e os números iniciais do comércio para 2024 mostram resultados positivos. Entretanto, persistem desafios significativos, ressaltando a necessidade de se manter a cautela”, afirma Lívea Coda, analista de Açúcar e Etanol da hEDGEpoint.

A gestão eficaz do déficit fiscal e a restauração da confiança no setor privado são cruciais para um crescimento econômico sustentável na China. No entanto, não pretendemos discutir as tendências econômicas chinesas mais a fundo neste relatório, basta entender que o mercado está precificando um quadro mais otimista para o gigante asiático em 2024, e isso pode dar ainda mais suporte ao açúcar. Voltando ao nosso doce mercado, a China tem de fato desempenhado um papel importante ultimamente. O país foi responsável pelo piso de preço recentemente encontrado em 20,5c/lb. E por que isso aconteceu? Vamos começar do início.

LEIA MAIS > ACP Bioenergia emite novo CRA no valor de R$ 150 milhões

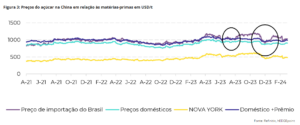

“Primeiro, observando as tendências de preços e os valores reportados pelas alfândegas do Brasil e da China, fica claro que os preços mais baixos desencadeiam exportações brasileiras maiores em um primeiro momento para a China, que levam em média de 30 a 45 dias para chegar ao país asiático e serem registradas em suas alfândegas – se esse volume foi nacionalizado, isso é outro assunto”, observa.

“Primeiro, observando as tendências de preços e os valores reportados pelas alfândegas do Brasil e da China, fica claro que os preços mais baixos desencadeiam exportações brasileiras maiores em um primeiro momento para a China, que levam em média de 30 a 45 dias para chegar ao país asiático e serem registradas em suas alfândegas – se esse volume foi nacionalizado, isso é outro assunto”, observa.

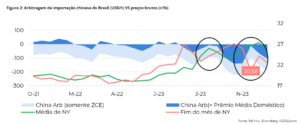

Com o aumento dos preços observado desde o final de 2022, a arbitragem de importação chinesa esteve razoavelmente fechada – pelo menos considerando apenas os preços do ZCE. Entretanto, para fins analíticos, decidimos considerar preços diferentes, dependendo do fato de a região ser ou não produtora, o que significa que os preços domésticos dos não produtores devem ser mais altos.

“Estimamos que esse prêmio seria de cerca de 600 RMB/t. Portanto, as regiões não produtoras devem optar por comprar no mercado interno ou importar a depender de sua própria paridade”, pontua.

Em retrospectiva, o colapso dos preços ocorrido na segunda metade de dezembro atingiu níveis atraentes para as regiões não produtoras entre 18 de dezembro e 5 de janeiro. Durante esse período, os preços médios ficaram em 20,8 c/lb.

LEIA MAIS > Grupos Mafra e CMAA investem R$ 2 bilhões em refinaria para produção de etanol de milho no Pará

Notícias Relacionadas

“Considerando estritamente a paridade da ZCE sem nenhum prêmio adicional, esta estava fechada em aproximadamente US$ 70/t durante o mesmo período. Em vista disso, teria sido economicamente injustificável para a China aumentar suas importações na ausência de disparidades de preços entre as regiões. No entanto, ocorreu uma atividade de compra significativa durante esse período, culminando em importações da China mais altas do que o previsto em janeiro e fevereiro”, destaca.

“Considerando estritamente a paridade da ZCE sem nenhum prêmio adicional, esta estava fechada em aproximadamente US$ 70/t durante o mesmo período. Em vista disso, teria sido economicamente injustificável para a China aumentar suas importações na ausência de disparidades de preços entre as regiões. No entanto, ocorreu uma atividade de compra significativa durante esse período, culminando em importações da China mais altas do que o previsto em janeiro e fevereiro”, destaca.

Esse comportamento foi especialmente surpreendente, pois ocorreu pouco tempo depois das entregas expressivas em outubro e de um alto volume de importações em agosto passado, quando se estimava que a arbitragem estava marginalmente aberta para os não produtores.

De acordo com Lívea, “à medida que as perspectivas econômicas da China melhoram, apesar da recuperação de sua safra, o país deve continuar fazendo suas contas e importando sempre que os preços atingirem a paridade. Em vez de seguir estritamente o ZCE, precisamos ler cuidadosamente o mercado e considerar a disparidade regional.”.

LEIA MAIS > Mix açucareiro deve crescer na safra 2024/25 estima StoneX do Brasil

Como resultado, apesar de a arbitragem do ZCE apontar para um nível de quase 18 c/lb, a adição de um prêmio garantiria 20,3 c/lb: um piso mais conservador e, aparentemente, preciso.

Como resultado, apesar de a arbitragem do ZCE apontar para um nível de quase 18 c/lb, a adição de um prêmio garantiria 20,3 c/lb: um piso mais conservador e, aparentemente, preciso.

“Nesse sentido, a tendência de baixa parece ser limitada. Juntamente com as preocupações com a produção brasileira de 24/25, há pouco que o volume adicional do Hemisfério Norte em 23/24 possa fazer para mudar os preços no curto prazo. No entanto, ter esse nível de apoio garantiria incentivo suficiente para que as usinas indianas fizessem lobby por cotas de exportação em 24/25. Essa última opção só estaria próxima da realidade se, e somente se, o clima cooperar para uma grande recuperação da produtividade”, conclui.

Em resumo, a queda de preços ocorrida em dezembro criou condições favoráveis para as regiões não produtoras, levando a uma atividade de compra significativa e a importações da China acima do esperado em janeiro e fevereiro, apesar dos altos volumes de importação anteriores. Esse comportamento ressalta a importância de se considerar as disparidades regionais de preços em vez de se basear apenas na paridade ZCE.

Dado o recente otimismo em relação à recuperação econômica chinesa, o país asiático continua a ser um participante importante no mercado de açúcar, sendo uma das principais razões por trás do suporte de 20,5c/lb.

")