")

Após resistir à pressão de queda no final de junho, quando os preços flertaram rapidamente com patamares abaixo da marca dos 16 centavos, o mercado de açúcar agora começou a enxergar algumas peças que não se encaixam muito bem nesse quebra-cabeça, que é o de decifrar o futuro do comportamento dos preços.

Se de um lado há preocupações sobre o atraso no ritmo de moagem no CS do Brasil, combinado com níveis frustrantes de ATR, o que também tem retardado as entregas de açúcar pelas usinas da região, há do outro lado a comunidade especulativa ainda administrando uma posição razoável de venda líquida em NY.

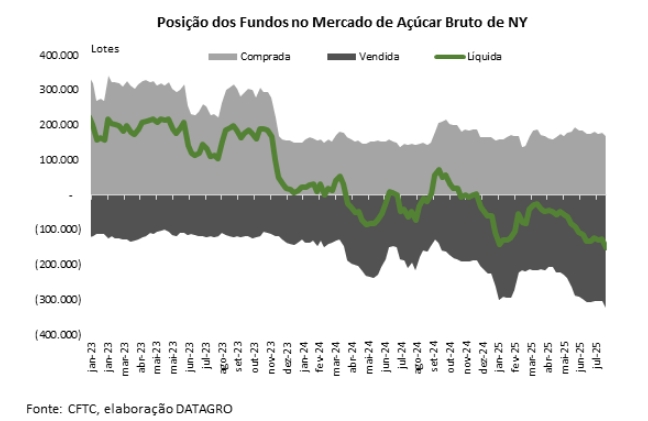

Os fundos e os pequenos especuladores voltaram a ampliar sua posição de venda líquida no mercado de açúcar bruto de NY, de 125.081 lotes em 29 de julho, para 151.004 lotes em 05 de agosto, a maior posição de venda líquida desde novembro de 2019.

A posição baixista dos fundos no mercado de açúcar coincide justamente em um momento em que os estoques estão mais apertados – conforme estimativa da DATAGRO, a relação de estoque/consumo mundial de açúcar deve cair para 41% no final do ano comercial de 24/25 (Out/Set), o menor nível em 15 anos, fruto de três anos consecutivos de déficit no balanço mundial.

Intuitivamente, somos levados a compreender que o mercado estaria à beira de uma reação mais construtiva para os preços.

Contudo, o mercado segue andando de lado em NY. Esse movimento de zigue-zague sugere que o mercado ainda não encontrou uma nova direção, a despeito dos sinais preocupantes sobre a safra 25/26 no CS do Brasil.

Dinâmica do Mercado de Açúcar e Commodities

Ocorre que a capacidade do CS do Brasil de exportar açúcar, com embarques mensais de 3 a 3,5 milhões de toneladas, tem acalmado os compradores quanto ao senso de urgência para recompor os estoques.

Porém, quanto mais os preços permanecerem de lado, maior é o risco de que as usinas possam eventualmente mudar de foco no mix de produção.

Notícias Relacionadas

BioMilho

Usina flex é o futuro — mas quem vai garantir o consumo do etanol?

CEO do Grupo Novo Milênio, Ana Lúcia Chuina defende diversificação com milho, eficiência industrial e mobilização do setor para elevar o uso do biocombustível no Brasil

")

Mercado

"No momento, não há planos de vender outras unidades", afirma Tereos

Afirmação da Tereos está em respostas ao JornalCana

Dado o contexto de estoques baixos a nível global, há de reconhecer que o mercado não se pode dar ao luxo de deixar que o mix para a produção de açúcar seja menor em 25/26, sem esquecer das incertezas sobre o desfecho dos níveis de ATR e de produtividade agrícola, o que pode tornar a atual posição vendida dos fundos mais vulnerável à uma corrida de liquidação.

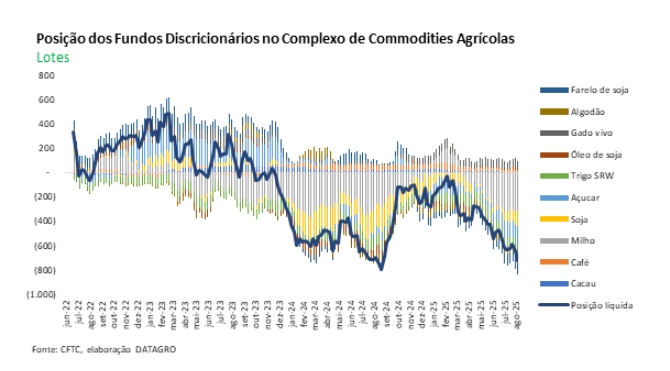

Os fundos de hedge também não estão nada animados com outras commodities agrícolas em geral. Na semana até 5 de agosto, diversos acontecimentos importantes impulsionaram mudanças de posicionamento em commodities essenciais.

Impacto das Políticas de Trump e Produção da OPEP+

A reversão abrupta das tarifas sobre o cobre por Trump desencadeou uma queda de 22% nos preços em Nova York, levando os fundos a reduzir pela metade suas posições compradas líquidas em cobre.

No setor de energia, os contínuos aumentos de produção da OPEP+ — potencialmente em um período de menor demanda — pressionaram o petróleo, enquanto a redução da pressão no mercado de diesel levou à liquidação de posições compradas em Londres e Nova York, em relação às máximas recentes dos últimos três anos.

Os grãos permaneceram sob pressão, já que o clima favorável nos EUA, na Europa e no Mar Negro manteve fortes perspectivas para as safras, reforçando as elevadas posições vendidas especulativas em trigo, milho e soja.

Notavelmente, os futuros da soja subiram 2,5% no início do pregão de segunda-feira, depois que Trump instou a China a quadruplicar as compras de soja dos EUA como parte dos esforços para reduzir seu déficit comercial com a China.

No final de julho, dados do governo dos EUA mostravam que a China, maior compradora mundial de soja, ainda não havia reservado nenhum carregamento para a próxima temporada, que começa em setembro, devido à persistência das tensões entre os dois lados.

No geral, a comunidade especulativa realizou vendas generalizadas, com a maioria dos 13 principais contratos futuros de commodities agrícolas monitorados apresentando aumento nas posições de vendas líquidas. A posição de venda líquida combinada cresceu 12,4% na semana encerada em 5 de agosto, a maior em praticamente um ano.