Uma pesquisa recente do Pecege, realizado em 75 unidades agroindustriais de 8 estados brasileiros, revelou que os custos da produção agroindustrial subiram 7% no primeiro trimestre da safra 2024/25, em comparação com o mesmo período do ano anterior. Além disso, a previsão é de uma moagem total de 603,37 milhões de toneladas, cerca de 50 milhões de toneladas a menos que na safra anterior. A produção de açúcar deve cair para menos de 40 milhões de toneladas, representando uma queda de 6,99% em relação à safra 2023/24.

Os dados foram apresentados por Raphael Delloiagono, especialista em Custos e Inteligência de Mercado do Pecege, durante o evento de premiação do Programa de Cana IAC, realizado no Centro de Cana IAC, em Ribeirão Preto – SP, no dia 11 deste mês. Segundo Delloiagono, a produção de açúcar nesta safra está estimada em 39,46 milhões de toneladas, e a produção de etanol de cana deve cair 7,84%, com expectativa de 25,19 bilhões de litros.

“A safra 2023/24 foi histórica, com recordes de moagem, produção e exportação de açúcar. Já a safra 2024/25 enfrenta desafios consideráveis, com uma redução de produtividade que impacta diretamente nos custos por tonelada”, afirmou o especialista. Mesmo com a queda nos preços de insumos, como fertilizantes e defensivos agrícolas, essa redução não compensa a perda de eficiência na produção.

Os custos agrícolas e agroindustriais também devem continuar subindo ao longo da safra. Estima-se um aumento de 9% nos custos agrícolas e de 6% nos agroindustriais, refletindo as dificuldades enfrentadas pelo setor. A produtividade geral deverá ser cerca de 9,61% inferior à safra anterior, afetada por condições climáticas adversas, como incêndios e déficit hídrico.

Notícias Relacionadas

O consultor também ressaltou a expectativa de ajustes na produção global de açúcar, com destaque para as safras asiáticas, especialmente na Índia e Tailândia, que podem ajudar a compensar parte da queda de produção no Brasil. No entanto, essa compensação global não será suficiente para evitar uma leve tendência de queda nos preços do açúcar no mercado internacional.

No mercado futuro, os preços do açúcar têm oscilado significativamente, influenciados por eventos climáticos no Brasil, como os incêndios em São Paulo. Inicialmente, houve uma preocupação de que esses eventos afetariam gravemente a oferta de açúcar, levando a um aumento nos preços futuros. Entretanto, revisões indicam que o impacto pode não ser tão severo quanto o esperado

No setor de etanol, Delloiagono observou uma recuperação nos preços desde o início de 2024, impulsionada pela demanda reprimida. A paridade entre etanol e gasolina subiu de 64% para 67%, e a expectativa é de estabilidade nos preços, com pequenas variações.

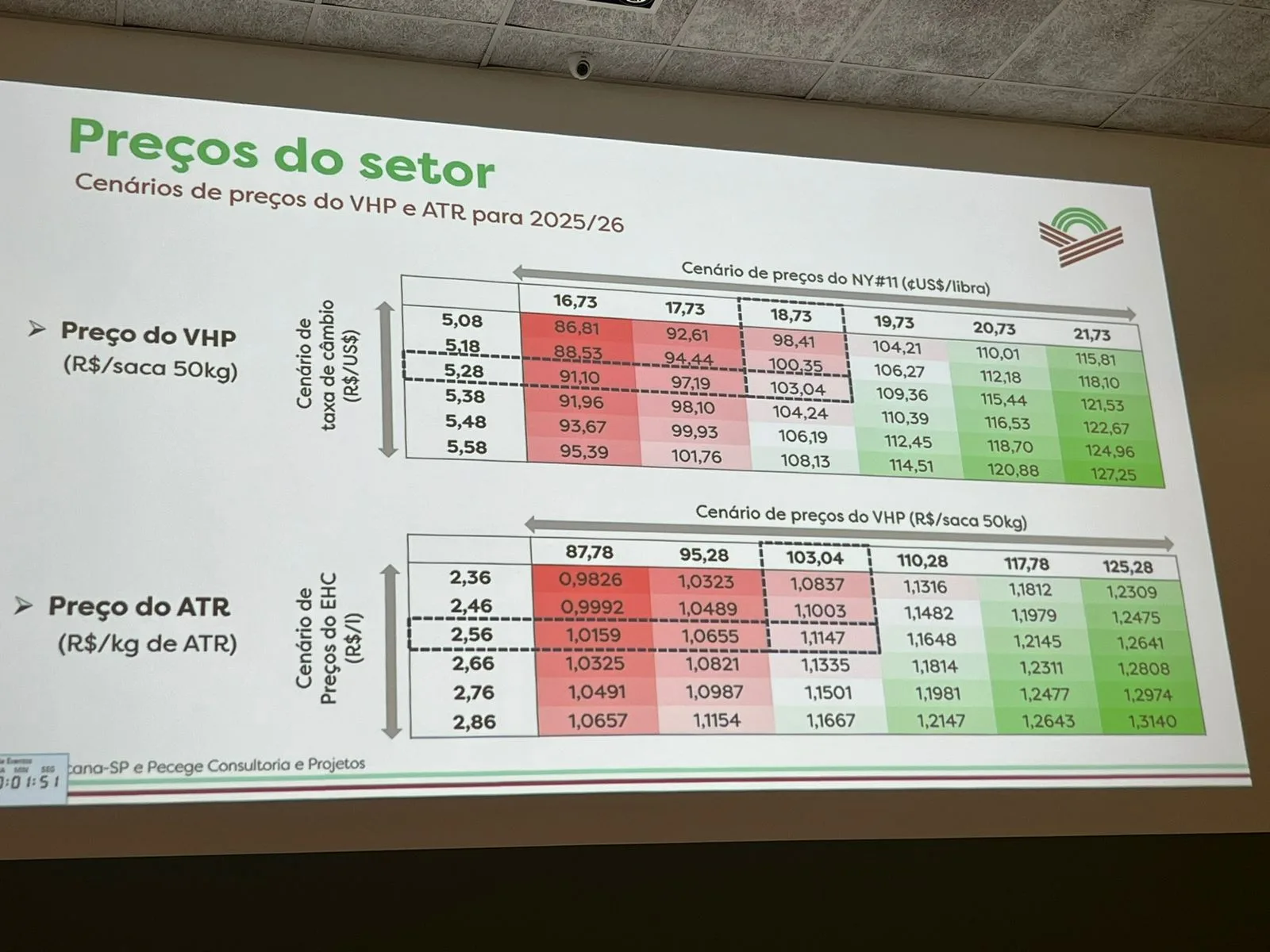

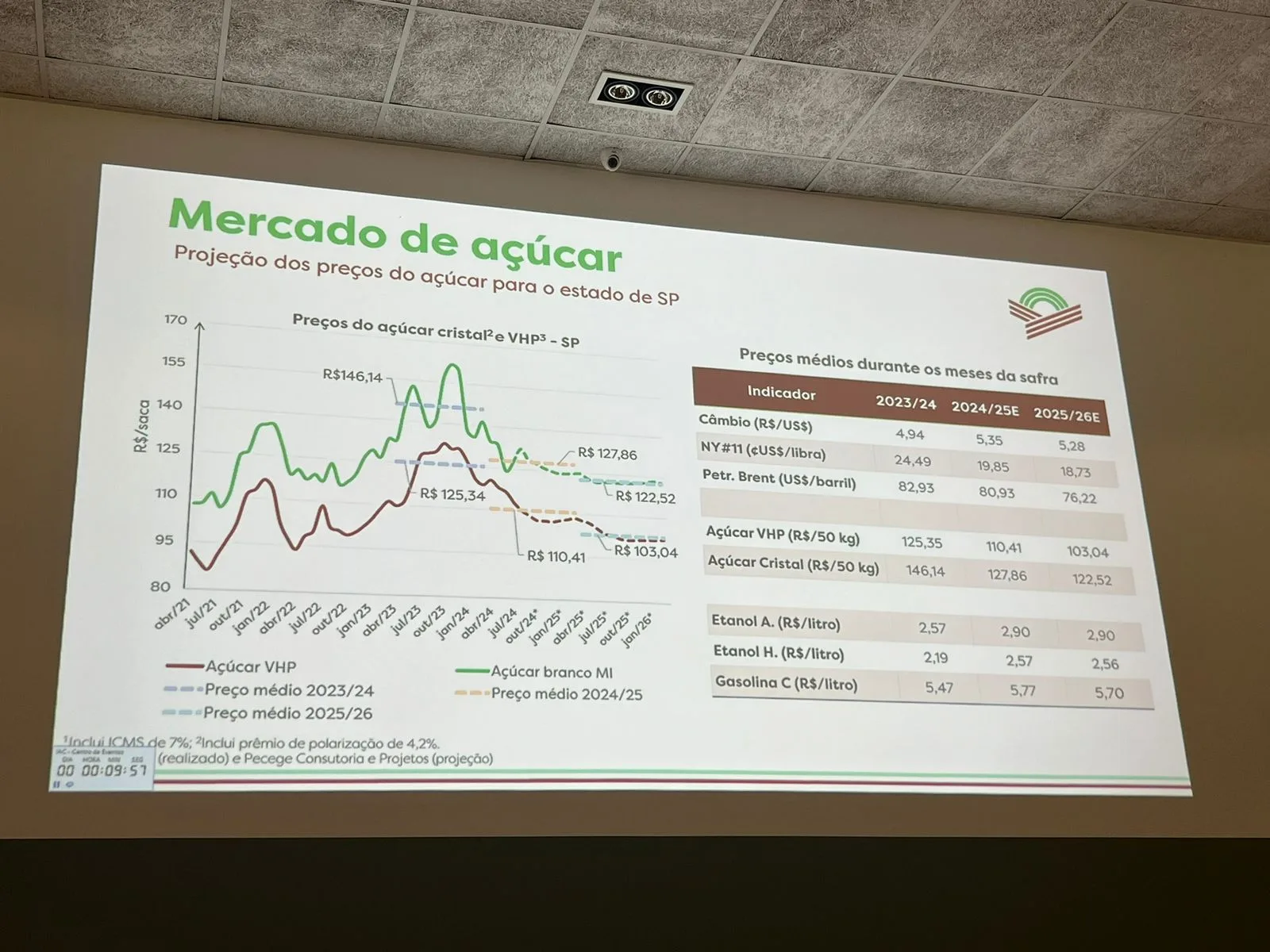

A expectativa para a taxa de câmbio, que tem mostrado oscilações, deve estabilizar em torno de R$ 5,30, em 2025, influenciada por expectativas de mudanças nas taxas de juros e evolução nos contratos futuros de açúcar. Para a safra 2024/25, o preço de referência do ATR (Açúcares Totais Recuperáveis) deve cair para R$1,16, em comparação com R$1,20 na safra anterior, refletindo a queda nos preços do açúcar e o aumento nos preços do etanol. Em um cenário otimista, o ATR pode alcançar até R$1,18, conforme a avaliação de Delloiagono.

")