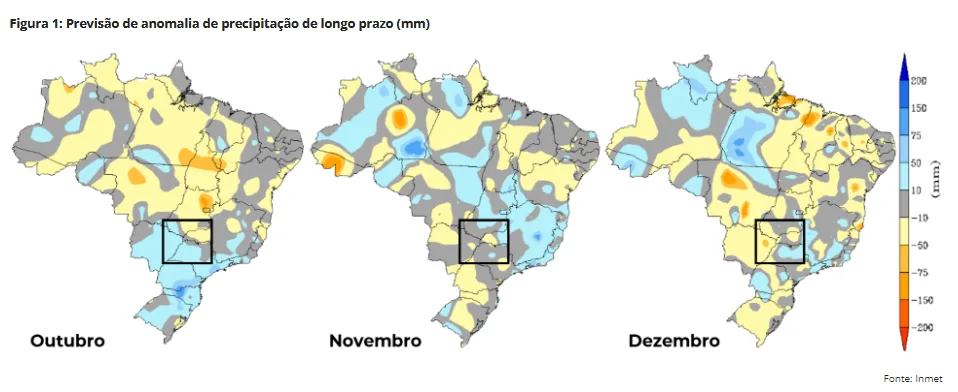

O clima na região Centro-Sul do Brasil continua sendo um dos principais focos do mercado de açúcar. De acordo com Lívea Coda, analista de Açúcar e Etanol da Hedgepoint Global Markets, “espera-se que as condições secas e quentes persistam na maioria das áreas durante a próxima semana, aumentando o risco de incêndios e potencialmente piorando o estado da cana”.

A analista pondera que, “no entanto, há esperança: as previsões de longo prazo indicam alguma melhora nas chuvas para outubro e novembro, o que poderia trazer alívio, pelo menos em relação aos incêndios”.

A UNICA divulgou seu relatório da primeira quinzena de setembro, uma moagem de cana ligeiramente maior, ATR mais alto, mas mix reduzido, confirmando o fato de que o fogo realmente contribuiu para a tendência persistente de menor pureza, qualidade e eficiência. De acordo com o diretor da Unica, a concentração de açúcares redutores é 11% maior em comparação com a temporada passada, induzindo um mix de açúcar menor.

“A atualização de nosso conjunto de dados resultou em uma queda no valor do índice final da temporada, de 48,6% para 48,47%, indicando que ele pode se aproximar de 48,3% se não houver recuperação nas próximas quatro quinzenas. Cada queda de 1 ponto percentual no mix de açúcar pode resultar em aproximadamente 80-100kt a menos de açúcar e, portanto, 80-100kt a mais de déficit entre o 3T-24 e o 1T-25”, indica.

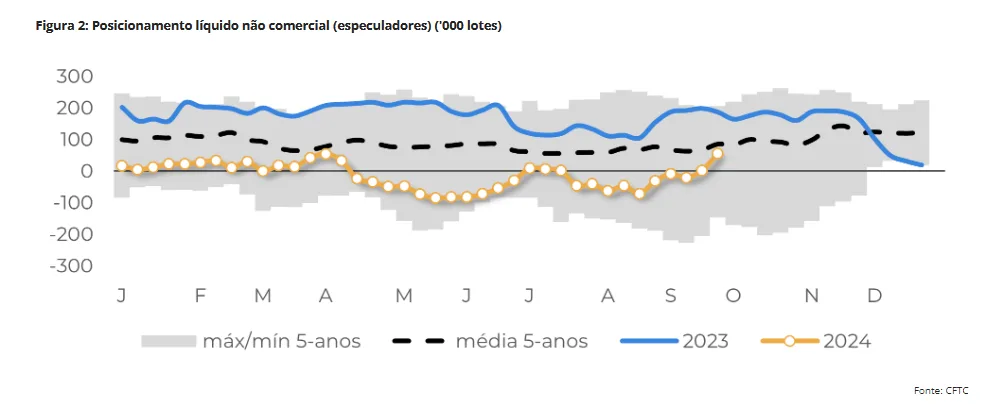

A deterioração contínua da safra brasileira chamou a atenção dos fundos, que finalmente parecem estar mudando de uma posição neutra, cobrindo totalmente suas posições vendidas.

Esse movimento de preços ocorreu em um ambiente macroeconômico mais favorável, após o corte da taxa do Fed, que apoiou a alta. Os preços do contrato de outubro ultrapassaram o nível de 23 c/lb, atingindo uma alta de sete meses de 23,42 c/lb na última quarta-feira (25 de setembro).

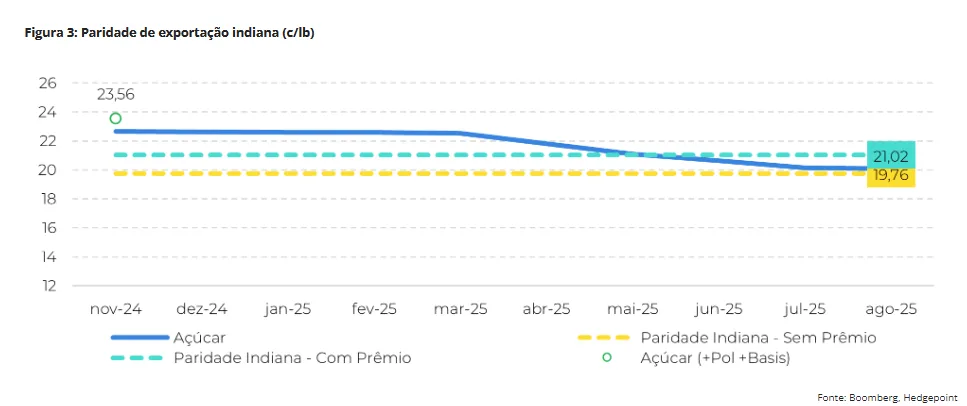

“No entanto, a alta do açúcar foi atenuada pela perspectiva otimista das autoridades indianas, incluindo o Ministro da Alimentação e o Secretário do mesmo gabinete, com relação ao desenvolvimento da safra 2024/25 do país. Além disso, a ISMA projetou que, com 4-4,5 milhões de toneladas desviadas para a produção de etanol, os estoques finais ficariam em torno de 8,3 milhões de toneladas, permitindo aproximadamente 2 milhões de toneladas de exportações – consistente com nossa estimativa inalterada de pelo menos 1,5 milhão de toneladas”, explica.

Essa discussão é oportuna, pois os contratos de março, maio e julho de 2025 estão sendo negociados atualmente com um prêmio sobre a paridade de exportação indiana. “Assim, é provável que essa dinâmica forneça um nível de suporte para o açúcar durante o período de entressafra, em torno de 21 c/lb, especialmente considerando a maior deterioração da safra do Centro-Sul”, pontua.

Notícias Relacionadas

BioMilho

Usina flex é o futuro — mas quem vai garantir o consumo do etanol?

CEO do Grupo Novo Milênio, Ana Lúcia Chuina defende diversificação com milho, eficiência industrial e mobilização do setor para elevar o uso do biocombustível no Brasil

")

Mercado

"No momento, não há planos de vender outras unidades", afirma Tereos

Afirmação da Tereos está em respostas ao JornalCana

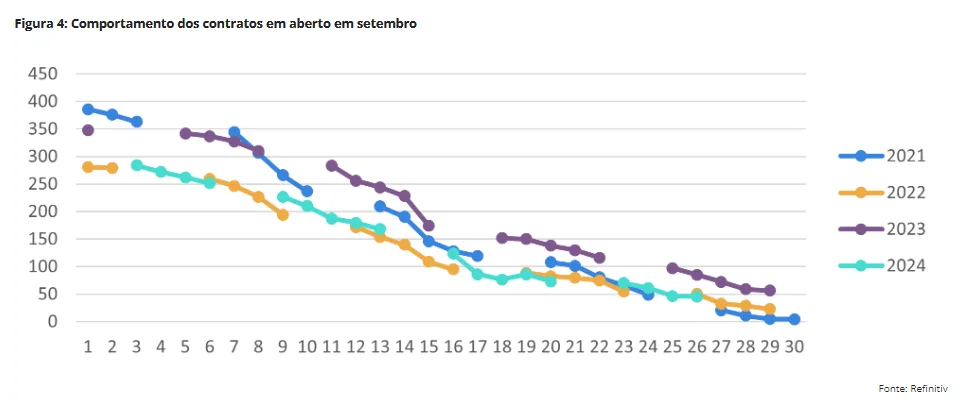

À medida que o mercado muda o foco para o contrato de março, outubro ainda está gerando alguma incerteza.

“Embora os contratos em aberto sugiram uma entrega potencial de 700 mil toneladas, seguindo uma tendência semelhante à de 2022, alguns estão perplexos com o prêmio relatado sobre o açúcar bruto brasileiro oferecido para novembro (cerca de 90 pontos), o que indicaria interesse de compra das posições vendidas e, possivelmente, um rali em sua última seção. Vamos ver como o dia de hoje se desdobra”, observa.

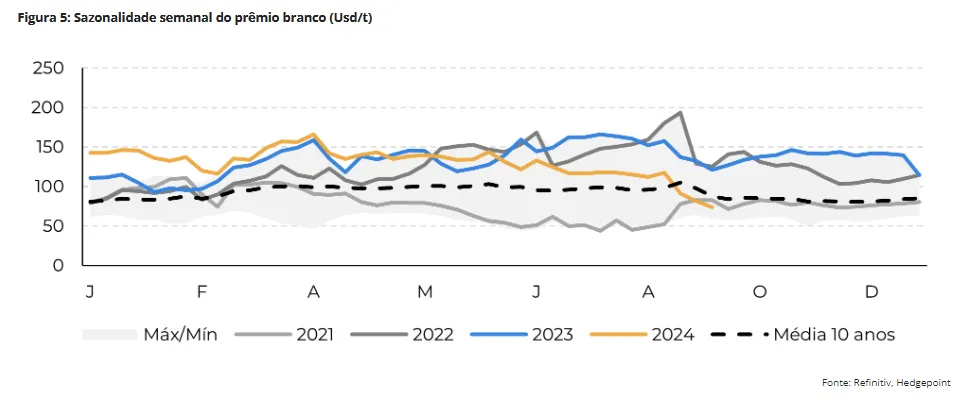

Enquanto isso, o açúcar branco não reagiu tão fortemente ao recente aumento nos preços do açúcar bruto. “Isso faz sentido, pois a maioria das notícias de alta está centrada no maior produtor de açúcar bruto, enquanto os produtores de açúcar branco estão se recuperando. Além da perspectiva da Índia, a Europa está mostrando sinais de melhora”, analisa.

Por exemplo, a agência MARS aumentou sua previsão de produtividade para a beterraba sacarina de 73,4 t/ha para 74,7 t/ha, graças ao clima favorável na Europa Ocidental.

“Não é de se admirar que os fluxos comerciais do branco sejam mais confortáveis, aumentando a pressão sobre o prêmio do branco”, conclui.

Em resumo, a safra de cana-de-açúcar do Centro-Sul do Brasil continua enfrentando condições secas e quentes, aumentando os riscos de incêndio e reduzindo a qualidade do açúcar. Embora as previsões de longo prazo mostrem um possível alívio das chuvas em outubro e novembro, os danos já reduziram o mix de açúcar, e as projeções sugerem mais quedas.

Isso chamou a atenção dos fundos, contribuindo para uma alta nos preços do açúcar, com outubro atingindo a maior alta em sete meses. No entanto, o otimismo em relação à safra 2024/25 da Índia e a melhora na produção de beterraba na UE atenuaram a alta, especialmente no açúcar branco, que teve uma reação mais amena devido às perspectivas de produção mais fortes nas principais regiões produtoras.