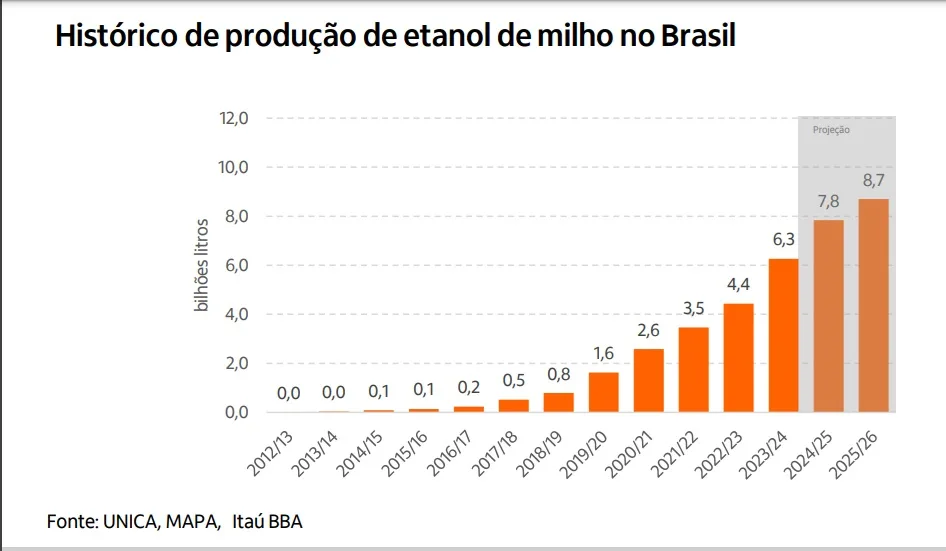

O setor de etanol de milho no Brasil está em plena expansão, e o Itaú BBA projeta um crescimento expressivo de 25% na produção para a safra 2024/25. A produção deve atingir a marca de 7,8 bilhões de litros e adicionais 11% em 2025/26, totalizando 8,7 bilhões de litros. Essas estimativas foram divulgadas no relatório “Radar Agro” de setembro, uma análise feita pelo banco mensalmente sobre as tendências do agronegócio brasileiro.

Esse aumento de produção de etanol de milho deve impulsionar o consumo de milho no Brasil, deverá atingir 17,3 milhões de toneladas em 2024. Esse volume representa um crescimento de 29% em comparação ao ano de 2023, e fará com que o etanol de milho represente 21% do consumo doméstico do grão no país. Para o ano de 2025, a expectativa é que o consumo de milho para etanol cresça ainda mais, chegando a 19,4 milhões de toneladas, consolidando o biocombustível como uma parte relevante da cadeia produtiva de milho no Brasil.

Sob a ótica do balanço do milho, para o ano de 2024, o banco estima o consumo interno do cereal em 83,3 MM t, incremento de 5% sobre o ano anterior. Do total, cerca de 67% são utilizados para ração animal, 21% para a produção de etanol e 12% para os demais usos (industrial, sementes, etc.). No ano de 2024, a participação do etanol no consumo de milho deve apresentar um crescimento de praticamente 4 MM t.

Quando é calculado a demanda do cereal por estado, temos o MT como maior consumidor, com cerca de 16 MM t. No caso do estado do Centro-Oeste, a produção de etanol responde pela maior parte da demanda, com participação de 77%.

O MT é seguido pelos três estados da região Sul do Brasil: PR, com 12 MM t, SC, com 6,3 MM t e RS, com 6 MM t. Neste caso, as produções de carne suína e de frango são responsáveis pela maior parte do consumo do cereal.

A região MATOPIBA responde, atualmente, por 3,7 MM t de consumo de milho, sendo a BA responsável por 47% do total, seguida por MA (20%), PI (17%) e TO (15%).

O mercado de DDG também crescerá substancialmente, devendo seguir ampliando seu protagonismo nas exportações, mas com muito potencial ainda no mercado doméstico.

Notícias Relacionadas

Etanol

Por que o etanol no Brasil tende a influenciar a safra de açúcar

Tendência de influência do etanol na safra de açúcar integra relatório do Itaú BBA

Estados Unidos

Com acordo, usinas dos EUA enviarão milhões de galões de etanol para a Guatemala

Acordo comercial foi formalizado em janeiro e prevê a exportação de etanol dos EUA para a Guatemala

A previsão é que a produção de DDGs alcance 5,2 milhões de toneladas em 2024, o que corresponde a um crescimento de 28% em relação ao ano anterior. Do total produzido, cerca de 14% (aproximadamente 740 mil toneladas) deverá ser exportado, o que destaca a importância do Brasil no mercado internacional de DDGs.

O relatório destaca ainda que num cenário de substituição para DDG de 30% do volume de milho para bovinos (corte e leite) e 5% em aves e suínos, essa demanda potencial estaria em maior dimensão no PR, seguido por SP, MG, MT e GO.

Novas plantas

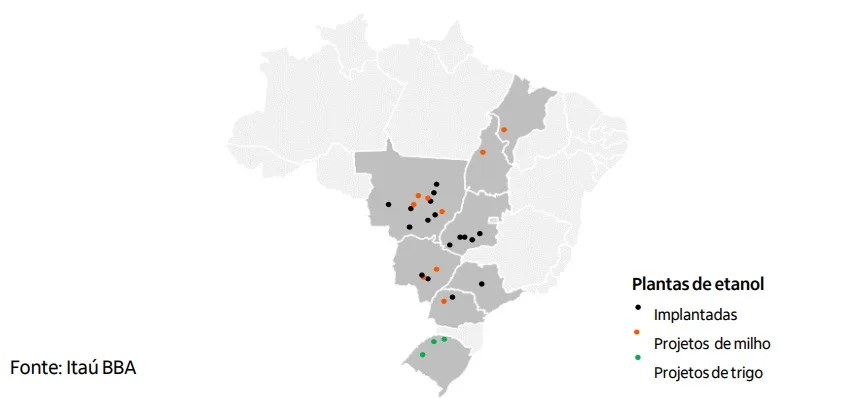

O Brasil possui 21 usinas de etanol que utilizam o milho, sendo 11 são exclusivamente de milho. A produção se concentra no Centro-Oeste, porém os novos projetos expandem essa geografia, podendo alcançar a região Norte-Nordeste (NNE) do país quando os novos investimentos maturarem. Atualmente, as usinas estão assim localizadas: 11 no Mato Grosso, 6 em Goiás, 2 no Mato Grosso do Sul, 1 no Paraná e 1 em São Paulo, de acordo com a União da Indústria de Cana-de-Açúcar e Bioenergia (UNICA).

“Porém, os investimentos continuam em ritmo elevado. Esperamos que mais quatro projetos entrem em funcionamento esse ano. A área de crédito do Itaú BBA mapeou 22 projetos de unidades novas ou de expansão das plantas atuais de etanol de milho, perfazendo mais de 5 Bi L de capacidade de produção adicional. Contudo, acreditamos que seja crível que apenas 6 projetos entrem em operação durante o horizonte relevante do nosso estudo, até o final de 2026”, informa o relatório do banco.

A próxima fronteira a ser conquistada parece ser a produção do biocombustível a base de trigo, sendo que usinas de etanol de trigo já começaram a ser construídas. Pelo mapeamento do Itaú BBA, a capacidade de produção dos três projetos (todos no RS) é de aproximadamente 385 MM L por ano. No entanto, no horizonte do nosso cenário, apenas 15 MM L por ano deverão estar funcionais em 2025.

")