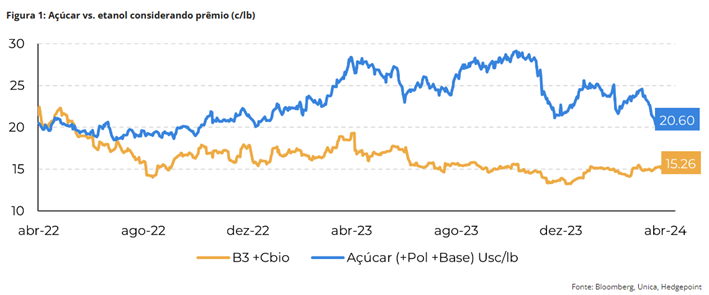

A Hedgepoint Global Markets aborda, em novo relatório, as dificuldades que o etanol tem enfrentado para desafiar o preço do açúcar. “É uma verdade universalmente reconhecida que o etanol não tem conseguido ameaçar o açúcar há algum tempo. A temporada 23/24 marcou uma safra recorde que, apesar de seu volume robusto de açúcar, também levou à maior produção de etanol até o momento”, diz Lívea Coda, analista de Açúcar e Etanol da Hedgepoint.

Juntamente com um crescimento mais lento do que o esperado na demanda de combustível, a última temporada terminou com os níveis mais altos de estoque de hidratado e anidro. Consequentemente, não é surpresa que o adoçante continue pagando um prêmio significativo sobre o biocombustível (mais de 500 pts).

“A recente redução da diferença entre esses produtos não se deveu a mudanças no mercado de hidratado, mas sim ao enfraquecimento dos fundamentos do setor açucareiro. Entretanto, há algumas tendências interessantes a serem monitoradas com relação ao biocombustível”, observa a analista.

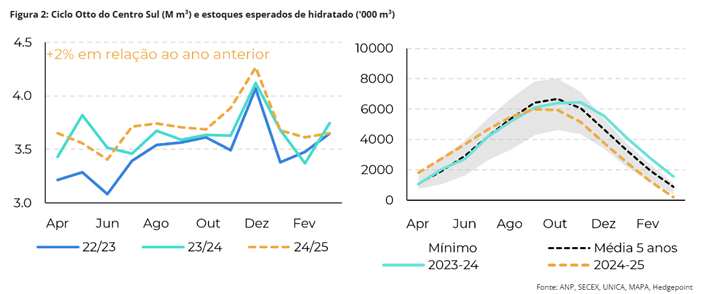

A primeira é que, com a expectativa de um aumento de 2% para o Ciclo Otto ainda em 24/25, os estoques de etanol podem se corrigir, especialmente se as usinas mantiverem seu plano de maximizar a produção de açúcar – o que deve acontecer.

“Atingir um mix de 51,5% a 52% de açúcar significa restringir a oferta de biocombustível no meio da temporada. Isso pode significar que a diferença de preços entre os dois produtos pode diminuir ainda mais à medida que a safra avança. Mas isso ameaçará o açúcar? Provavelmente não, pelo menos não nesta temporada”, acredita.

Que preços o etanol pode atingir?

“Para avaliar se os preços poderiam subir o suficiente para garantir um estoque de biocombustível mais confortável no final da temporada, considerando um crescimento de 2% na demanda de combustível, precisamos começar a discutir os desafios envolvidos”, pontua.

São eles três principais:

• Os preços da gasolina estão sendo mantidos artificialmente baixos, com a Petrobras impedindo a transferência da volatilidade internacional para o mercado doméstico.

• A recuperação da demanda por etanol é bastante recente e frágil.

• O mercado de açúcar está ficando mais confortável, mas isso não significa que a produção brasileira seja dispensável.

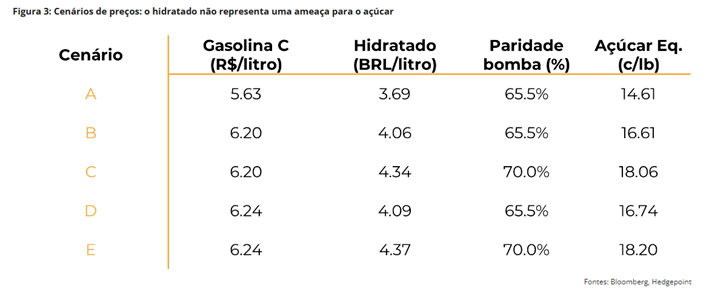

Imagine que a Petrobras repasse toda a arbitragem de importação atual, estimada em R$ 0,8/litro. Isso significaria que os preços do hidratado em equivalência ao açúcar passariam de 14,6 c/lb no cenário atual (A) para 16,61 c/lb, no cenário (B). Aumentando o piso do açúcar referente ao etanol, há tanto tempo esquecido, em quase 14%.

“No entanto, assumindo uma demanda maior de combustível, isso também poderia desencadear uma correção na paridade bomba, já que os consumidores estariam mais inclinados a comprar hidratado na porcentagem atual. Se a paridade da bomba conseguisse atingir os níveis de 70%, os preços poderiam subir para 18c/lb, cenário (C). Mas observe que esse último é altamente improvável”, ressalta.

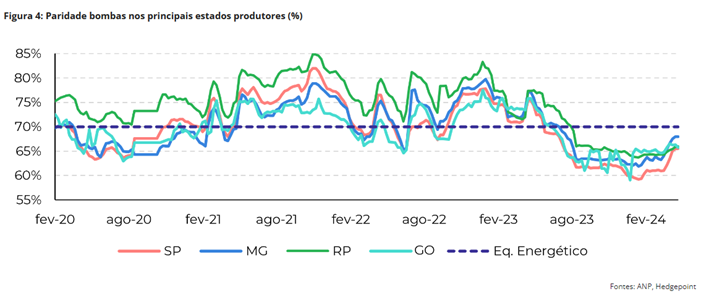

Assumir o repasse completo dos custos da Petrobras é um desafio, mas a recuperação da paridade bomba também é complicada. Quando a paridade no estado de São Paulo – SP atinge 70%, referência usada neste estudo, isso significa que outros estados produtores importantes, como Minas Gerais – MG e Paraná – PR, já perderam a competitividade do hidratado. Portanto, as regiões não produtoras podem enfrentar reduções de demanda ainda mais cedo.

Notícias Relacionadas

")

“A análise das vendas de etanol revela ainda que os consumidores prestam mais atenção à diferença absoluta de preço ou quando a paridade do etanol está mais próxima de 68%, em vez da equivalência energética de 70%. No ano passado, por exemplo, a demanda de hidratado só reagiu depois que os impostos federais sobre a gasolina foram restabelecidos”, indica.

A paridade bomba em julho caiu para 68%, induzindo uma demanda maior que só mostrou mais força no final do ano, quando o percentual estava mais próximo de 62%. Portanto, o consumo de biocombustível recentemente recuperado continua frágil e pode sofrer reduções antes que o nível de preços do cenário C seja atingido.

“Para os próximos dois cenários, foram feitas duas suposições importantes. A primeira é que, dados os recentes esforços da OPEP+ para manter os preços do petróleo mais altos, consideramos um aumento deste para 100 USD/bbl.

“Ao mesmo tempo, supomos que a Petrobras continuará com defasagem e corrigirá a arbitragem em apenas 15% sobre os novos preços da gasolina. Dito isso, a diferença entre os cenários D e E é que, no primeiro, a paridade da bomba permanece no mesmo nível, enquanto no E, a paridade da bomba é empurrada para 70%”, explica.

“Conforme discutido anteriormente, parece improvável que a demanda de etanol seja robusta o suficiente para sustentar o alcance do nível de 70%. É provável que outros estados, tanto produtores quanto não produtores, ultrapassem essa porcentagem antes de São Paulo, com uma mudança da demanda para a gasolina esperada em torno de 68%”, analisa.

Consequentemente, se os preços internacionais do petróleo apresentarem um impulso de alta, podemos assumir que os preços do etanol subirão para 16,74 c/lb. No entanto, esse movimento de alta provavelmente só começaria quando a demanda de combustível levasse ao consumo dos estoques, o que pode ocorrer por volta do meio da temporada.

“Entretanto, apesar da tendência de alta que se aproxima, não se espera que o biocombustível ameace a produção de adoçantes. Para esta temporada, a maior parte do açúcar do Brasil já está contratada, portanto, o etanol precisaria pagar um grande prêmio para induzir uma mudança nas posições das usinas – o que é extremamente improvável”, acredita.

Além disso, embora o mercado de açúcar tenha experimentado um enfraquecimento em seus fundamentos, com o balanço global e os fluxos comerciais mudando para um superávit, esse “conforto” só se materializará se o Brasil continuar priorizando a produção de açúcar e se o mercado global sustentar preços acima da paridade de exportação indiana e brasileira. Sabe-se que a paridade de exportação da Índia está mais próxima de 19 c/lb, enquanto a do Brasil poderia estar mudando de 14 c/lb para 16,74 c/lb, considerando o etanol.

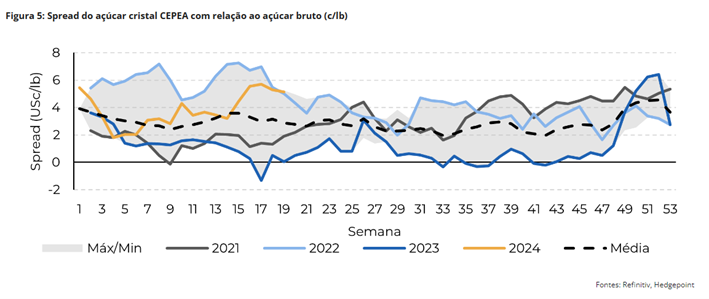

“Mas o etanol não está sozinho. O mercado interno do açúcar também entra nessa equação. Atualmente, para competir com o mercado internacional, os preços internos do Brasil estão pagando um prêmio sazonalmente alto. O açúcar cristal do Cepea está estimado em 25,8 c/lb, com oferta limitada”, diz.

De acordo com o CEPEA, a moagem em andamento persiste em meio às condições de clima seco em São Paulo, com as usinas priorizando as entregas por contrato, reduzindo a disponibilidade no mercado spot. O prêmio permanece acima da média, mesmo com uma demanda supostamente menor nas últimas semanas.

Em resumo, os preços do açúcar têm vários níveis de suporte, que vão desde a paridade de exportação indiana acima de 19 c/lb até sua equivalência com o etanol brasileiro.

Embora não prevamos que os preços do adoçante cairão para se equiparar aos do etanol, continua sendo crucial avaliar o nível potencial de preços do biocombustível, dado o aumento esperado da sua demanda.

Considerando todos os cenários discutidos, é possível que o hidratado tenha um ano mais altista; entretanto, a nova política da Petrobras e os cortes orgânicos da demanda podem restringir seu potencial de alta. Portanto, um nível justo para o hidratado poderia ser em torno de 16,7 c/lb.

")