Apesar de uma entrega robusta para o contrato de julho, os preços do açúcar registraram uma recuperação surpreendente, mantendo seus ganhos e permanecendo acima do nível de 20 c/lb durante a semana passada, uma semana mais curta devido ao feriado de 4 de julho nos EUA.

“A força do açúcar se deveu, principalmente, ao seu próprio mercado – impulsionada por fatores técnicos e por uma recuperação de preços no setor de energia – superando a recuperação do dólar americano. O movimento recente é atribuído em grande parte às preocupações com os números da produção do Centro-Sul”, explica Lívea Coda, analista de Açúcar e Etanol da Hedgepoint Global Markets.

A falta de chuva aumentou o pessimismo com relação à capacidade do país de atingir o mix de açúcar previsto anteriormente. Embora o último relatório da UNICA estivesse de certa forma alinhado com as expectativas do mercado, muitos analistas se sentiram compelidos a revisar suas projeções de mix depois de mais uma quinzena com números inferiores a 50%.

“Revisamos nossos números no início de junho para 51,2% e acreditamos que esse valor ainda pode ser alcançado se, na segunda quinzena de junho, a região ultrapassar o nível de 50% de mix de açúcar, tornando o monitoramento do relatório da UNICA essencial para entender os movimentos dos preços”, ressalta.

De acordo com Lívea, embora haja outras notícias a serem monitoradas, como o desenvolvimento das monções na Índia e o clima na Tailândia, o Brasil é atualmente a principal força de alta e as revisões de sua produção esperada podem desencadear movimentos de preços mais radicais.

“No entanto, para que a produção de açúcar caia abaixo de 41 Mt, aumentando a pressão sobre os fluxos comerciais, o mix de açúcar do Centro-Sul precisa cair abaixo de 50,4% em 24/25. Para retirar 1Mt, o que poderia, de fato, levar a uma escassez mais relevante e sustentar os preços do açúcar, o mix de açúcar precisa cair para 50%”, pontua.

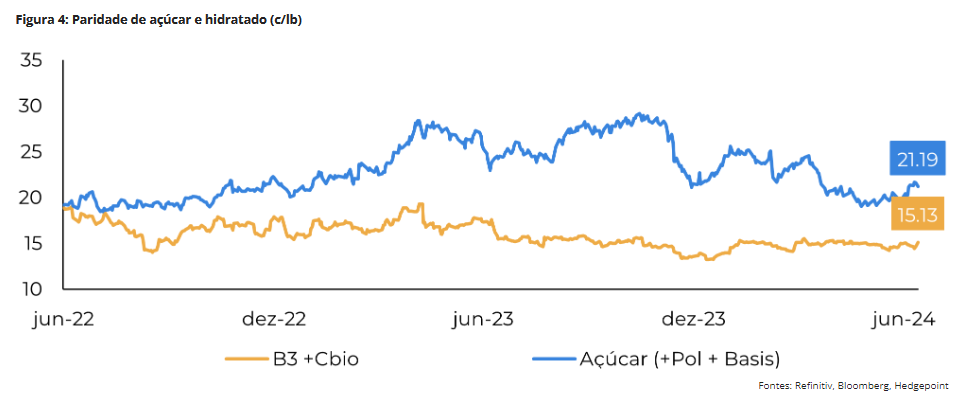

Entretanto, os preços continuam favoráveis para o adoçante, apesar da maior demanda por etanol hidratado e das vendas domésticas das usinas atingirem os níveis de 2020. Atualmente, os preços do açúcar (20,15c/lb) oferecem um prêmio de 540 pontos sobre o contrato B3 de biocombustível (14,7c/lb). Esse prêmio aumenta para 600 pontos quando a polarização e os prêmios do físico são considerados (21c/lb vs. 15,1c/lb para o contrato B3 mais Cbios). Consequentemente, não há previsão de mudança na priorização das usinas, sendo a qualidade da cana o único risco para o mix açucareiro no momento.

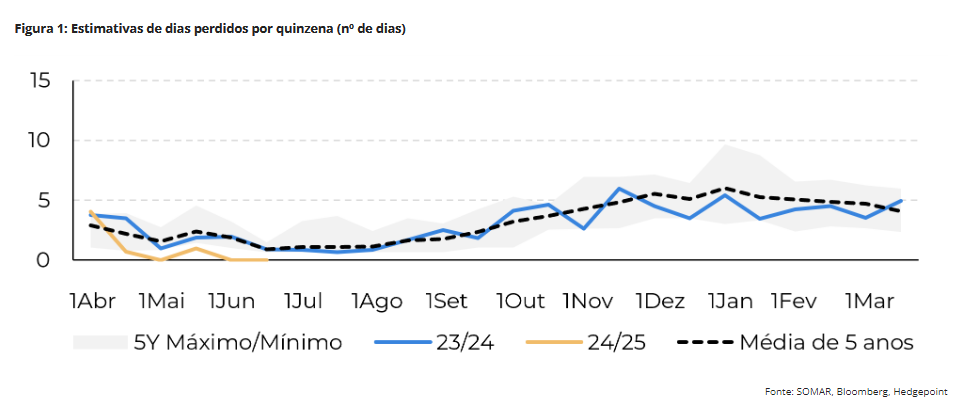

“A falta de chuva e o desenvolvimento mais fraco da cana foram citados como os principais motivos para o mix mais baixo até o momento. Muitos no mercado também estão preocupados com os resultados do final da temporada. No entanto, a produtividade da cana não tem sido tão ruim quanto se temia, com os resultados de TCH de abril e maio representando os segundos melhores valores acumulados já registrados”, aponta.

O próximo relatório da UNICA será crucial para fornecer informações sobre o que esperar do restante da temporada. Se o mix de açúcar permanecer abaixo de 50%, atingir um nível acumulado acima de 51% será um desafio. Isso não implica em uma mudança nas decisões das usinas, conforme discutido anteriormente, mas pode aumentar a apreensão do mercado.

Notícias Relacionadas

Mercado

Marca da Colombo Agroindústria lidera mercado nacional

Caravelas é a marca de açúcar mais vendida do Brasil pelo segundo ano seguido, aponta NielsenIQ

Açúcar

Porque o Centro-Sul deve impulsionar novo ciclo de excesso de oferta global de açúcar

O mercado de açúcar continua com excesso de oferta, com o Brasil no centro da pressão baixista atual e futura, avalia a Hedgepoint

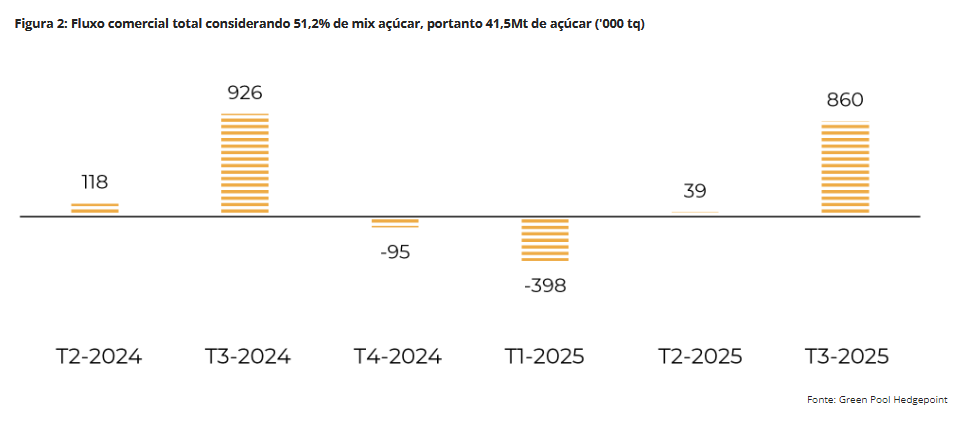

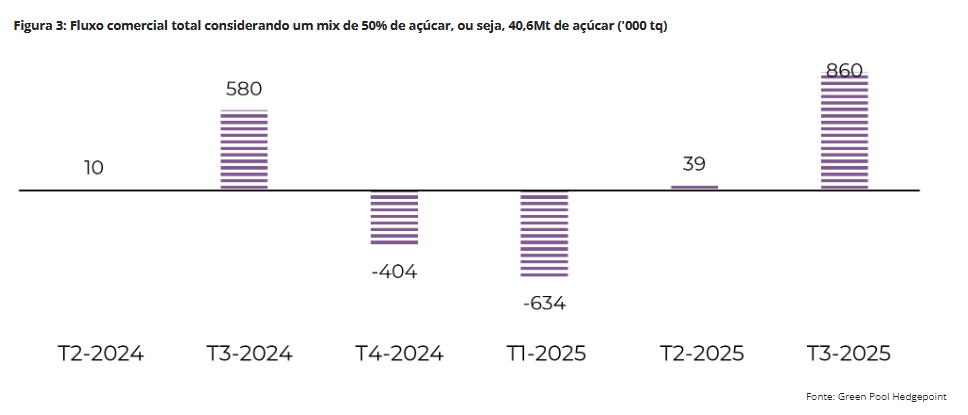

“Atualmente, consideramos altamente improvável que o mix de açúcar no final da temporada caia para 50%, o que significa que o caso de estresse apresentado no gráfico abaixo seria o pior cenário, ceteris paribus. Portanto, embora o início de 2025 possa ser apertado, ele não se compara ao mercado deficitário que era esperado para o ano passado, início da safra 23/24 e, portanto, não se espera que os preços retornem aos níveis anteriores”, analisa.

Enquanto aguardamos novos desenvolvimentos na região Centro-Sul, é importante monitorar os principais fatores que influenciam os contratos de 2025:

as monções estão progredindo bem,

a intensidade do La Niña foi revisada para baixo,

espera-se que as condições climáticas na Tailândia melhorem,

a agência MARS continua otimista em relação a produtividade da UE e

espera-se que a China tenha maior disponibilidade.

“Nesse contexto, as preocupações do mercado com a produção brasileira devido à redução das chuvas parecem ser o único fator que sustenta os preços em um mercado que, de outra forma, estaria em baixa”, conclui.

Em resumo, o próximo relatório da UNICA é vital para avaliar as perspectivas da temporada; se o mix de açúcar ficar abaixo de 50%, será difícil ultrapassar o nível acumulado de 51%, o que pode aumentar as preocupações do mercado. Apesar disso, é improvável que o mix de açúcar acumulado caia para 50%, o que seriao pior cenário possível, ceteris paribus. Enquanto se monitoram os principais fatores para os contratos de 2025, como as monções, o La Niña e o clima na Tailândia, a redução das chuvas no Brasil continua sendo o principal fator de sustentação dos preços do açúcar em um mercado de baixa.