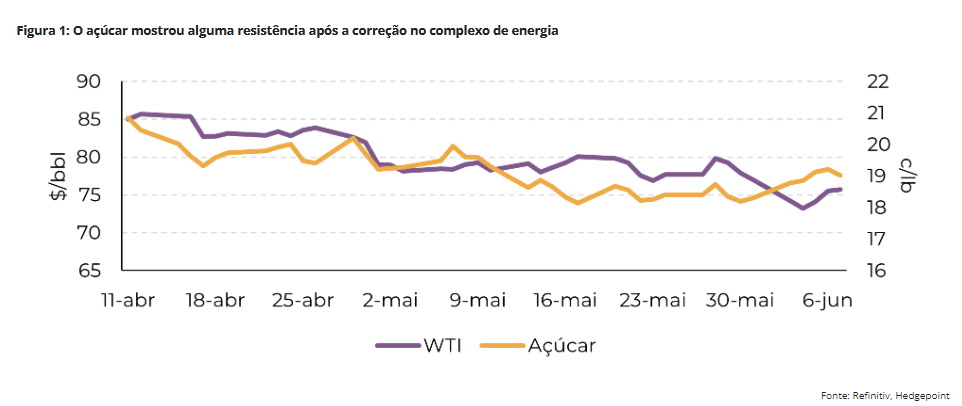

O açúcar subiu em um movimento técnico na semana passada. A resiliência do adoçante, considerando o quadro geral de um dólar mais forte – especialmente em comparação com o BRL – e um complexo energético mais fraco, permitiu que o contrato de julho rompesse o nível de 19 c/lb. Embora os fundamentos não tenham se alterado, algumas notícias foram muito discutidas. A Hedgepoint Global Markets analisa, em relatório, os motivos da tendência de alta, que deve ser de curta duração.

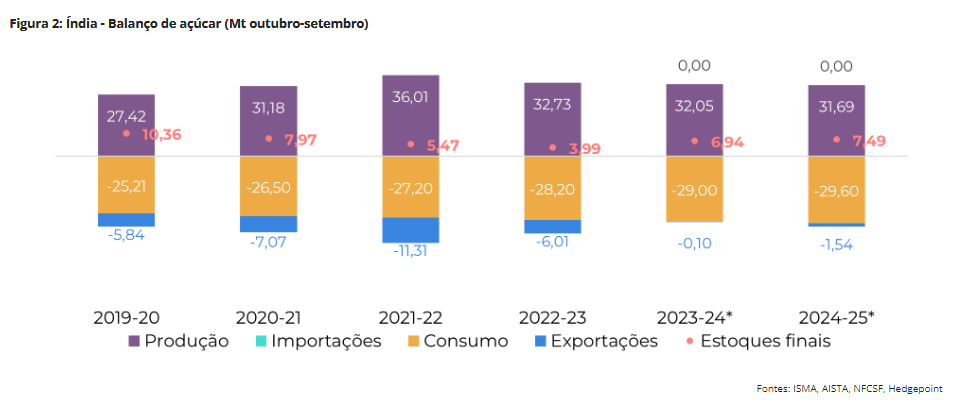

“Entre as notícias, por exemplo, a temporada de moagem da Índia está chegando ao fim, com 31,67Mt de açúcar produzidas até 31 de maio e apenas 3 usinas ainda em operação. De acordo com a National Federation of Cooperative Sugar Factories Limited (NFCSF), a disponibilidade total do país deve chegar a 32,1 milhões de toneladas, apenas 3,8% menor em comparação com 23/22. Ainda sobre a Índia, a previsão é de que a temporada de monções seja positiva, colaborando para uma expectativa mais otimista em relação ao desenvolvimento da cana em 24/25”, observa Lívea Coda, analista de Açúcar e Etanol da Hedgepoint.

“Enquanto a Índia atua do lado baixista da equação, rumores sobre compras chinesas no mercado físico, embora não estejam totalmente de acordo com os fundamentos atuais, podem ter contribuído para um sentimento mais altista. O fato de o mix de açúcar brasileiro ter ficado abaixo da expectativa do mercado para a primeira quinzena de maio também contribuiu para a recente ação dos preços, especialmente quando o mercado ainda está muito preocupado com o período de seca que atua sob o Centro Sul”, diz. Entretanto, há algumas ressalvas.

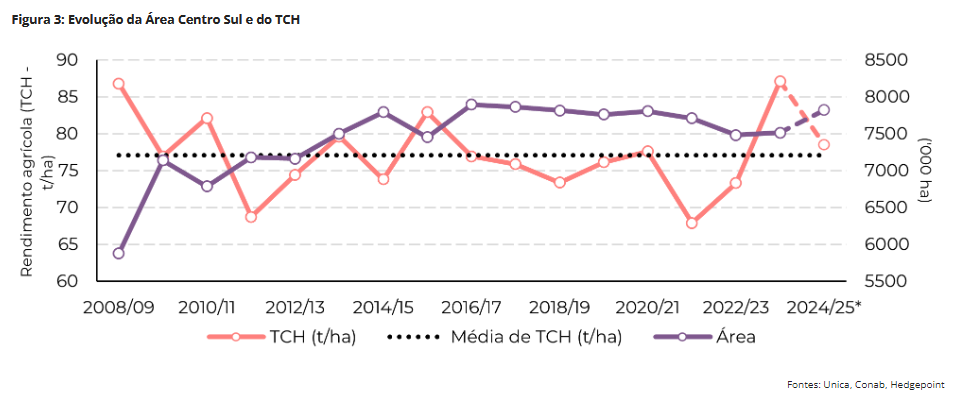

A primeira é que o volume de cana está superando as estimativas do mercado de forma consistente. A segunda está relacionada ao Açúcar Total Recuperável (ATR). A menor precipitação durante o inverno do Centro Sul pode desencadear um índice mais alto e, portanto, mais matéria-prima para a produção de açúcar. Portanto, mesmo com um mix de açúcar marginalmente mais baixo, estimado em 51,7% para a safra 24/25, o Brasil ainda deverá ter uma quantidade considerável do adoçante.

“Nossos modelos estatísticos que consideram a produção passada, os dias perdidos e a umidade do solo apontam para uma redução de 9,85% no TCH, de um acumulado de 87,1 t/ha em 23/24 para 78,53 t/ha em 24/25. Portanto, revisamos nossos números de cana de 605,5 para 613,5Mt – em linha com o ritmo e o volume atuais de moagem. Juntamente com um mix de 51,7% de açúcar e um ATR de 139,1 kg/t, o Centro Sul pode alcançar 42 Mt do adoçante, seu segundo melhor resultado”, destaca.

Consequentemente, espera-se que a região também mantenha seu ritmo de exportação. As exportações de maio foram aproximadamente 17% maiores em relação ao ano anterior, com a SECEX mostrando embarques totais de 2,8 milhões de toneladas e a Williams apresentando um volume semelhante.

“Com um prêmio do físico estável, em torno de +30 pts (junho) e +17 pts (julho), o país é atualmente a principal fonte de açúcar para o mercado internacional, o que pode explicar o ritmo acelerado das usinas”, acredita.

Portanto, os fundamentos de curto e médio prazo não mudaram muito. A temporada 23/24 de outubro a setembro ainda deve ser superavitária, refletindo um fluxo comercial confortável durante 2024. O ano 24/25, no entanto, ainda depende muito do clima, conforme discutido em relatórios anteriores. (Se quiser saber mais sobre os riscos e efeitos do La Niña, leia nosso relatório da semana passada.)

Embora as monções previstas possam impulsionar a produção de cana da Índia, algumas consultorias preveem uma queda significativa na produção do país devido à redução da área. No entanto, dado que a cana se mostra uma opção mais lucrativa para o agricultor médio e considerando a disposição do governo de resolver os atrasos do programa de etanol, mantemos uma postura cautelosa em relação a essa tendência projetada.

Notícias Relacionadas

Açúcar

Porque o Centro-Sul deve impulsionar novo ciclo de excesso de oferta global de açúcar

O mercado de açúcar continua com excesso de oferta, com o Brasil no centro da pressão baixista atual e futura, avalia a Hedgepoint

Açúcar

Mesmo na entressafra, preços do açúcar cristal caem; saiba os motivos

Queda nos preços do açúcar cristal para usinas paulista é registrado pelo Cepea

“Portanto, temos uma expectativa maior para a produção bruta de açúcar da Índia (37,2 Mt), o desvio de etanol (5,5 Mt) e os resultados líquidos (31,7 Mt). Apenas uma observação: lembre-se de que o mercado estava apostando em 29 Mt no início de 23/24 e estamos mais perto de 32 Mt!”, ressalta.

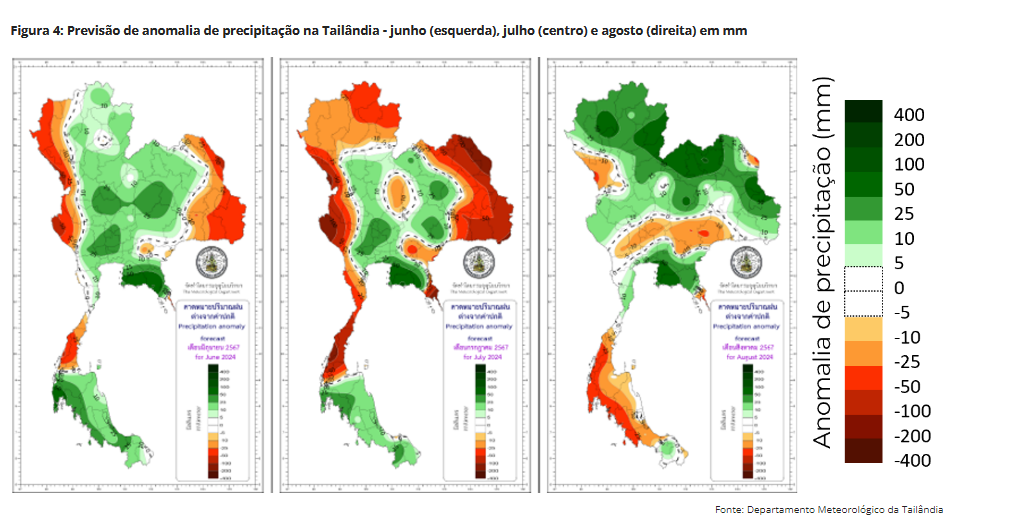

“Em relação à Tailândia, continuamos conservadores em 10,5 Mt. Embora algumas casas apontem para uma produção de açúcar mais próxima de 11,5 Mt, os padrões climáticos irregulares e os possíveis efeitos do La Niña nos impediram de revisar essa estimativa”, pondera.

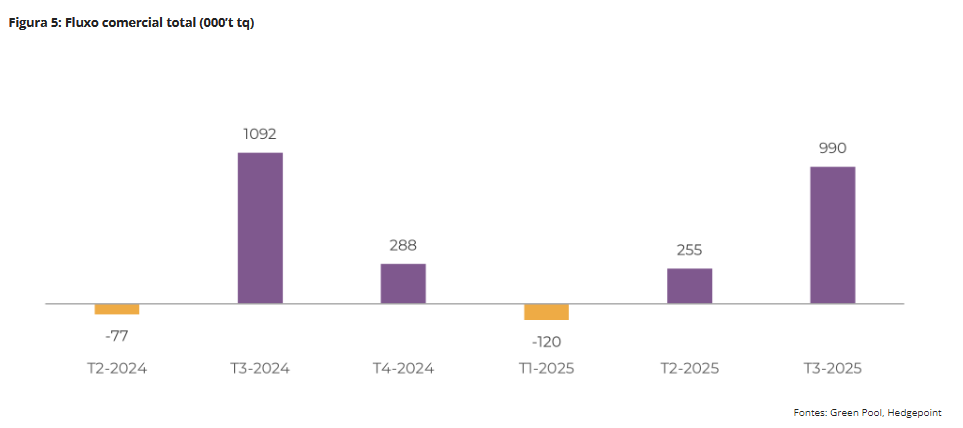

Segundo Lívea, “no caso de um desenvolvimento positivo da safra na região Centro Sul 25/26, o balanço global de oferta e demanda para outubro-setembro 24/25 poderia se inclinar para outro ano de superávit, resultando potencialmente em uma oferta abundante, especialmente no 3T/25, imitando o 3T/24”.

“Entretanto, esse cenário continua bastante incerto e, como os contratos de 2025 dependem do clima, altamente imprevisível, é mais fácil falar sobre 2024. A maior disponibilidade do Brasil pode impedir uma recuperação significativa dos preços, principalmente nos contratos de julho e outubro do mesmo ano. Portanto, a atual tendência de alta pode ser de curta duração, já que já recuou para menos de 19 c/lb no final da sexta-feira (07)”, conclui.

Em resumo, na semana passada, os preços do açúcar subiram devido a fatores técnicos, apesar do cenário de um dólar mais forte e de mercados de energia mais fracos. Rumores de compras chinesas e um mix de açúcar brasileiro abaixo do esperado também contribuíram para o sentimento de alta.

Persistem as preocupações com relação ao impacto do clima seco no Centro Sul do Brasil, embora o maior volume de cana e os níveis de ATR possam mitigar algumas dessas preocupações. Os modelos estatísticos preveem uma queda menor no TCH para a temporada 24/25, e ainda se espera que o Brasil produza uma quantidade alta de açúcar, mantendo sua posição como um importante exportador.

Olhando para o futuro, os fundamentos de curto e médio prazo permanecem relativamente estáveis, com previsão de superávit para a temporada 23/24, enquanto a perspectiva para a 24/25 depende muito das condições climáticas.

As monções previstas para a Índia poderiam impulsionar a produção de cana, mas persistem incertezas com relação a possíveis reduções de área. Enquanto isso, nossa previsão de produção de açúcar na Tailândia continua conservadora devido aos padrões climáticos irregulares e à possibilidade de efeitos do La Niña.

A dinâmica da oferta e da demanda global para 24/25 é incerta, mas o aumento da disponibilidade do Brasil em 2024 limita uma recuperação significativa dos preços no mesmo ano, sugerindo que a atual tendência de alta dos preços pode ser de curta duração.