A Hedgepoint Global Markets divulgou suas estimativas atuais quanto ao balanço global de açúcar e seu fluxo comercial, trazendo uma visão para o Brasil, Índia, Tailândia, União Europeia, Reino Unido, México, EUA, Guatemala, El Salvador, Rússia e China.

Segundo Lívea Coda, analista de Açúcar e Etanol da Hedgepoint, “estamos em um ponto crucial em que o mercado parece ter atingido seu ponto mais baixo. Em relatórios anteriores, destacamos 17,5 c/lb como um nível de suporte significativo, inferior a paridade de exportação indiana e com a arbitragem chinesa começando a se abrir nos estados produtores. Como resultado, esperamos que os preços se recuperem nas próximas semanas e se estabilize, dependendo do ritmo da safra do Centro-Sul do Brasil”.

A analista ressalta que, embora muito tenha sido falado sobre uma possível morte súbita da safra brasileira, é importante observar que o TCH da região continua robusto. “Entretanto, quando comparamos com as temporadas anteriores, entendemos que podemos esperar uma correção mais acentuada na produtividade entre agosto e setembro. Dependendo da extensão dessa redução, talvez seja necessário revisar para baixo nossas estimativas de cana de 620 Mt. Por enquanto, optamos por manter nossos números inalterados até nova confirmação. Dito isso, mesmo que reduzíssemos a produção de açúcar da região para um volume entre 41,3 Mt e 40,5 Mt, ainda haveria um excedente, embora menos pronunciado, no fluxo comercial”, observa.

“Esse aperto adicional pode reforçar o suporte já esperado para os preços do açúcar durante o período de entressafra do Centro-Sul. Os preços precisariam retornar à paridade de exportação indiana, em pelo menos 18,5 c/lb. Considerando todos os fatores subjacentes, é razoável esperar que os preços voltem a 19 c/lb quando o TCH começar a mostrar sinais de fraqueza, com potencial para ultrapassar 20 c/lb durante a entressafra. Entretanto, continua sendo um desafio discutir níveis que se aproximem das máximas observadas em 2023”, conclui.

Brasil Centro-Sul

A temporada de 2024/25 do Centro Sul seguiu uma trajetória forte desde seu início, com impressionantes 332,8 milhões de toneladas de cana moídas até o final de julho. Isso marca um aumento de 6,7% em comparação com a temporada anterior, 2023/24, impulsionado em grande parte por um início mais rápido e condições climáticas secas. No entanto, há uma preocupação crescente entre os participantes do mercado sobre uma possível desaceleração, já que muitos preveem que a produtividade pode começar a reduzir entre agosto e setembro devido ao clima mais quente e seco experimentado durante o estágio de desenvolvimento da cana.

Mantivemos nossos números inalterados, com uma queda esperada de 8,9% no TCH (toneladas de cana por hectare) em comparação com a última temporada. Essa projeção pressupõe um declínio mais acentuado no índice daqui para frente, semelhante ao observado na temporada 2016/17, o último ano impactado pelo El Niño. Dependendo do crescimento real da área para o próximo ano, que pode variar entre 2,5% e 4,5%, a produção total de cana deve ser entre 608 milhões de toneladas e 620 milhões de toneladas. De acordo com o relatório da Conab, o crescimento da área no Centro Sul para 2024/25 está projetado em 4,5%, sugerindo que a produção poderia se inclinar para a extremidade superior da faixa, mais perto de 620 milhões de toneladas, especialmente considerando volumes de cana bisada.

Com relação à qualidade da cana, uma tendência digna de nota é a maior concentração de açúcares redutores (RS), como glicose e frutose, no açúcar total recuperável (ATR). Isso foi relatado por muitas usinas e é uma das razões por trás do mix de açúcar mais baixo. Várias reduções nas expectativas do mix de açúcar foram observadas ao longo do ano e, com um mix projetado de 50,2% para a temporada, a produção de açúcar poderia variar entre 40,5 milhões de toneladas e 41,3 milhões de toneladas. Embora continuemos otimistas quanto a atingir o limite superior dessa faixa, é fundamental monitorar de perto os níveis de TCH.

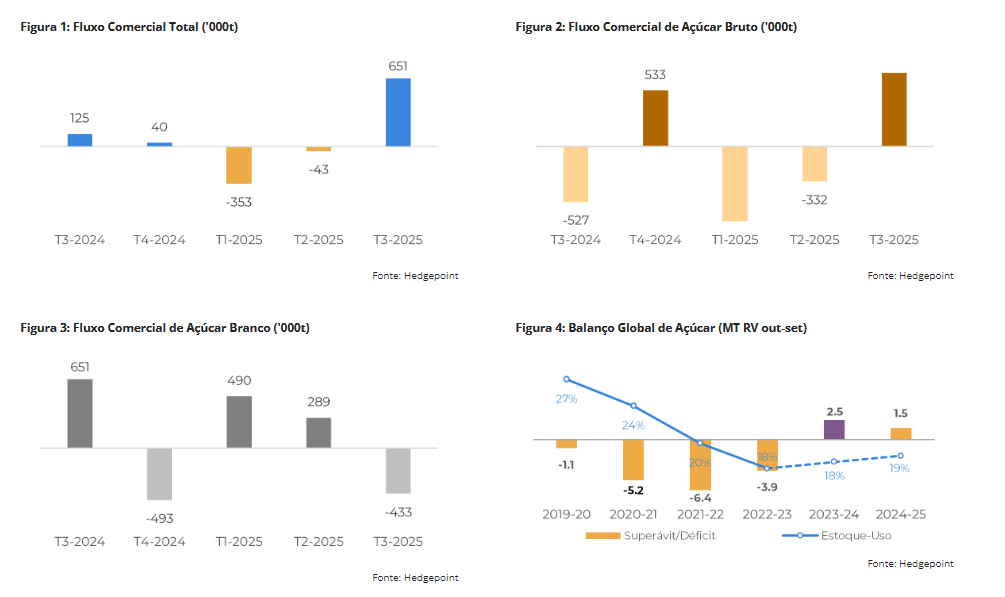

Se a produção tender para a marca de 40,5 milhões de toneladas, poderemos ver um período de entressafra mais longo, o que pode dar algum suporte aos preços. No entanto, é importante observar que os fluxos comerciais ainda sugerem um excedente, mudando as discussões de um excedente de 1 milhão de toneladas entre o 3o trimestre de 2024 e o 3o trimestre de 2025 para algo mais próximo de 300 mil toneladas. Consequentemente, a faixa de preço poderia se ajustar de 17-19 centavos de dólar por libra-peso para 18-21 centavos de dólar por libra-peso, dependendo da duração do período de entressafra.

Brasil Centro-Sul Etanol

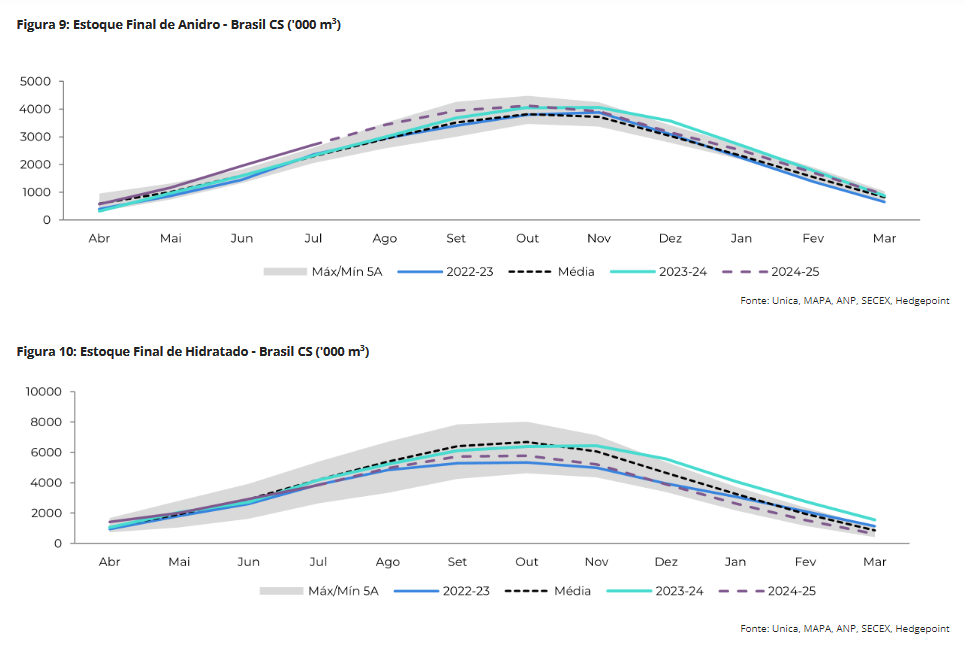

A demanda por hidratado tem sido robusta durante os três primeiros meses da temporada. De acordo com dados da ANP, o etanol hidratado foi responsável por 37% da demanda total de combustível em junho (calculada com base no volume total, não no ciclo Otto), e essa participação tem sido consistentemente alta desde o início do ano, em grande parte atribuída à mudança da paridade na bomba em favor do etanol em julho passado. No entanto, por causa de um mix de açúcar abaixo do esperado – principalmente devido a problemas de qualidade – os preços do etanol não responderam tão fortemente quanto possível, oscilando em torno de 15 centavos de dólar por libra-peso.

É interessante notar que, embora os preços do açúcar tenham se corrigido em 11% desde o início de 2024, o contrato da B3 de hidratado subiu 17%. Isso reduziu significativamente o spread entre os subprodutos da cana, caindo quase 60%. Apesar disso, ainda é desafiador considerar uma mudança na escolha de produção das usinas; um spread de 300 pontos ainda favorece a produção de açúcar. Além disso, o aumento da produção de etanol decorrente de um mix menor de açúcar tem evitado, até o momento, qualquer risco significativo de problemas de estoque de etanol nesta temporada.

A vantagem do hidratado na bomba também é evidente nos volumes de vendas domésticas. À medida que o hidratado ganhou participação de mercado na demanda de combustível, o anidro começou a registrar quedas ano a ano. Apesar disso, o anidro ainda registrou fortes vendas, atingindo 3,8 bilhões de litros de abril a julho de 2024, em comparação com quase 4 bilhões de litros durante o mesmo período em 2023. Enquanto isso, os volumes de hidratado aumentaram para 7,3 bilhões de litros, níveis comparáveis aos observados na temporada 2019/20.

Brasil NNE

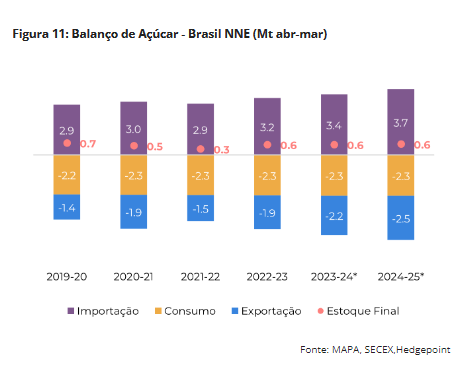

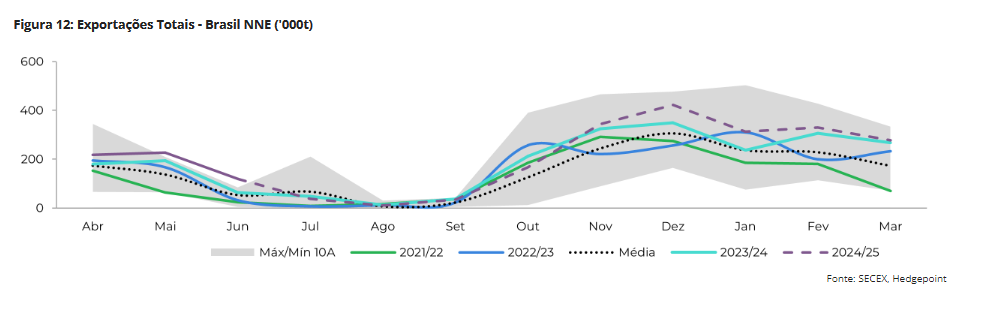

Com a retomada das operações de algumas usinas, a região Norte-Nordeste (NNE) já produziu 78 mil toneladas (kt) de açúcar, registrando um aumento de mais de 25% em relação ao ano passado, quando a produção só começou em junho. Este ano, parte da cana foi processada já em abril e maio. No entanto, regiões importantes como Alagoas devem iniciar oficialmente sua safra 2024/25 somente na próxima semana.

Na frente de exportação, a região NNE manteve um forte impulso durante o período de entressafra, alcançando um crescimento de quase 25% entre abril e julho. De acordo com a SECEX, foram exportadas 603 kt de açúcar, sendo 458 kt de açúcar bruto e 144 kt de açúcar branco. Os EUA continuam sendo um parceiro comercial importante, recebendo cerca de 14% dessas exportações (ou aproximadamente 87 kt) em comparação com 16% (ou 67 kt) durante o mesmo período do ano passado.

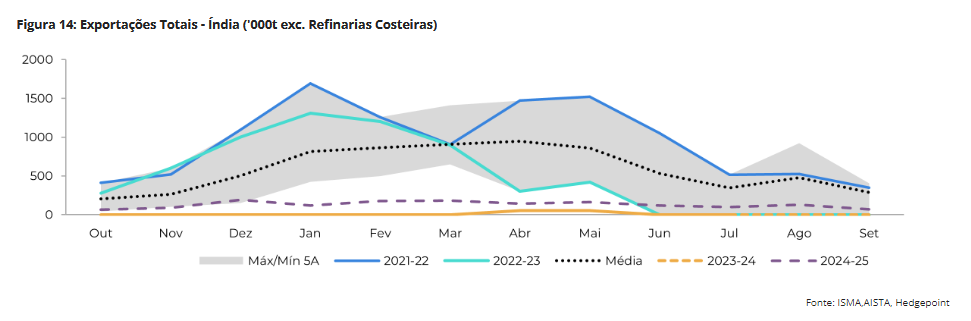

Índia

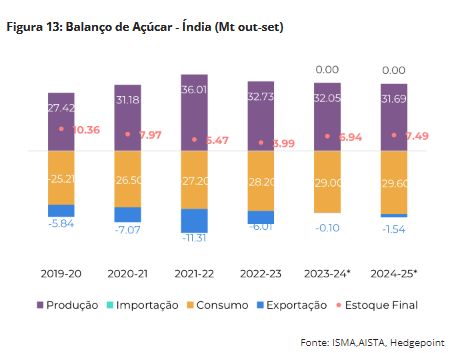

No final de junho, a ISMA (Indian Sugar Mills & Bio-Energy Manufacturers Association) divulgou suas estimativas para a temporada de açúcar de 2024/25, que foram consideradas pelo mercado como otimistas. No início do ano, houve discussões sobre uma possível redução de 20% na área cultivada de cana, mas esse número foi revisado significativamente para uma redução de apenas 6%, com a área estimada em aproximadamente 5,61 milhões de hectares com base em imagens de satélite do final de junho de 2024.

Em seu comunicado à imprensa, a ISMA projetou a produção bruta de açúcar (antes do desvio) para a temporada 2024/25 em cerca de 33,3 milhões de toneladas. Depois de contabilizar um desvio de 5,5 milhões de toneladas, a produção líquida de açúcar seria de 27,8 milhões de toneladas. A agência também observou que, com um estoque inicial esperado mais alto, de cerca de 9 milhões de toneladas, e um consumo doméstico projetado em 29 milhões de toneladas, o país ainda terminaria a temporada com estoques mais altos do que o normal, excedendo a reserva requerida de 2,5 meses de consumo, 5,5 milhões de toneladas.

Embora tenhamos observado esses números, continuamos confiantes de que o país tem potencial para aumentar a produção. A cana continua sendo a cultura mais lucrativa do país, e a estação das monções apoiou o desenvolvimento da cana. A principal preocupação é o potencial de aumento da disseminação de doenças, especialmente a “red-hot”, e condições climáticas adversas no futuro. Apesar disso, mantivemos nossa estimativa de produção em 31,7 milhões de toneladas, quase 4 milhões de toneladas acima da projeção da ISMA, o que nos permite considerar 1,5 milhão de toneladas de exportações.

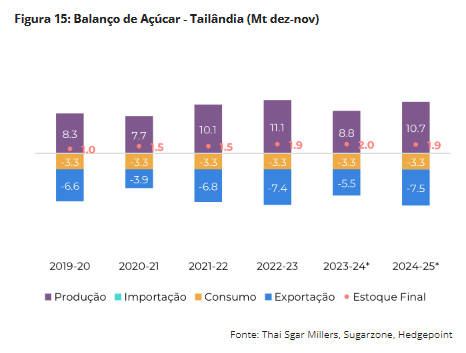

Tailândia

Desde o início da temporada 23/24, a Tailândia exportou aproximadamente 3,5 milhões de toneladas de açúcar, 35% a menos do que as 5,2 milhões de toneladas exportadas até o final de junho do ano passado. Esses números estão de acordo com as expectativas, pois a queda na produção de açúcar da Tailândia desencadeia uma redução igualmente acentuada nas exportações.

Estamos entrando na janela chave para o desenvolvimento da cana da próxima temporada. Em julho, foram registradas chuvas acima da média nas principais regiões de cultivo de cana da Tailândia – nordeste, norte e centro do país. Olhando para o futuro, a perspectiva de três meses do Thai Meteorological Department para agosto a outubro prevê chuvas abaixo do normal em partes do leste e nordeste em agosto, chuvas normais em setembro e chuvas acima da média em outubro.

Esse padrão climático deve apoiar o desenvolvimento da cana, tornando viável atingir nossa estimativa de produção de 10,7 milhões de toneladas de açúcar, com base em 100 milhões de toneladas de cana. Consequentemente, a Tailândia poderia voltar a exportar mais de 7,5 milhões de toneladas de açúcar, contribuindo para um fluxo comercial mais confortável.

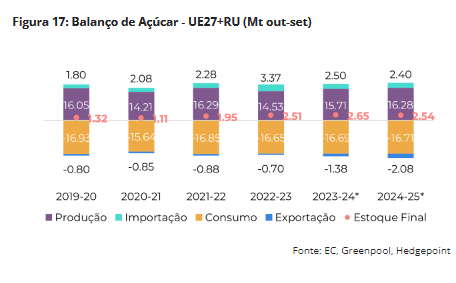

UE 27 e Reino Unido

A Comissão Europeia divulgou suas estimativas iniciais para a safra de 2024/25, que estão amplamente alinhadas com nossas próprias projeções, embora tenhamos feito pequenas revisões. Incluindo nossas estimativas para o Reino Unido, prevemos um aumento de 5,4% na área plantada e uma redução de quase 2% na produtividade da beterraba, que está 1,2% abaixo da média de cinco anos. Isso resultaria em uma produção líquida de 16,3 milhões de toneladas, um aumento de 3,6% em relação ao ano passado, impulsionado principalmente pela expansão da área.

Notícias Relacionadas

Açúcar

Mesmo na entressafra, preços do açúcar cristal caem; saiba os motivos

Queda nos preços do açúcar cristal para usinas paulista é registrado pelo Cepea

BioMilho

Usina flex é o futuro — mas quem vai garantir o consumo do etanol?

CEO do Grupo Novo Milênio, Ana Lúcia Chuina defende diversificação com milho, eficiência industrial e mobilização do setor para elevar o uso do biocombustível no Brasil

Também esperamos que a região mantenha um nível mais alto de envolvimento com o mercado internacional, com exportações e importações acima da média, dando continuidade às tendências observadas na temporada 2023/24.

Com relação a produtividade, a redução projetada está alinhada com as estimativas da Comissão Europeia e da MARS. Os relatórios de julho do MARS destacaram que as condições climáticas na Alemanha, especialmente as fortes chuvas, não foram ideais para o desenvolvimento da beterraba e poderiam aumentar a presença de doenças.

Esse clima mais frio e úmido retardou o plantio e o crescimento das culturas em vários países além da Alemanha. No entanto, é importante observar que nenhum surto significativo de doenças foi relatado na região até o momento, e a incidência de pulgões permaneceu baixa.

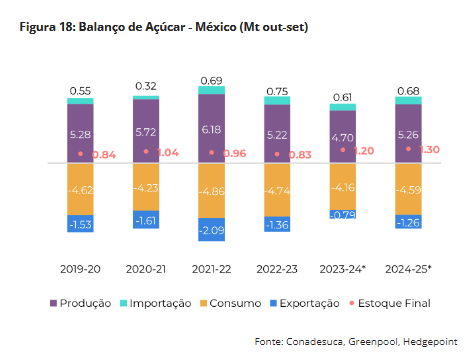

México

A temporada de moagem 2023/24 do México terminou com a produção de açúcar atingindo aproximadamente 4,7 milhões de toneladas, alinhando-se com as expectativas, mas representando uma queda de 10% em relação à temporada anterior. Essa queda se deve principalmente a uma área de cultivo reduzida. Em comparação com a temporada 2022/23, a área diminuiu 7,8%, para 743 mil hectares, o que também é menor do que a estimativa inicial de 798 mil hectares. Além disso, a produtividade foi afetada pela seca do ano passado, caindo 2,3% para apenas 6,3 toneladas de açúcar por hectare.

Com relação à próxima temporada, as condições climáticas serão cruciais para avaliar o potencial de recuperação. De acordo com a Conagua, a precipitação nacional acumulada em julho de 2024 foi de 153,3 mm, 21,8% acima da média nacional (1991-2020) de 125,9 mm, resultando em um excedente de 27,4 mm.

Durante o mês, a maior parte do país registrou chuvas acima da média, principalmente no Planalto Central, nas regiões oeste, nordeste e sul, com aumentos significativos em San Luis Potosí e Veracruz – principais estados produtores de açúcar. Isso é promissor para o desenvolvimento da cana, que, juntamente com o fato de que 2024 teve uma precipitação acumulada 5,9% maior em comparação com a média, nos permite esperar alguma recuperação.

EUA

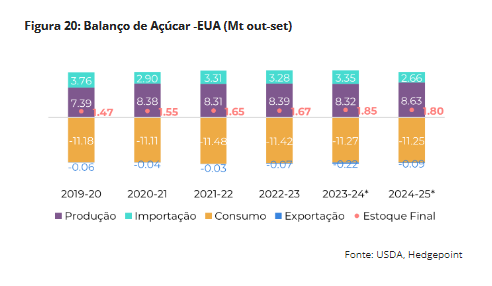

Nas Estimativas Mundiais de Oferta e Demanda Agrícola (WASDE) de agosto, as previsões de produção de açúcar dos EUA para as safras 2023/24 e 2024/25 aumentaram ligeiramente em relação ao mês anterior. Essa atualização se deve ao aumento das importações e à maior produção de açúcar de cana da Flórida na atual temporada, apesar de uma redução na produção de açúcar de beterraba. Para 2023/24, o uso total foi reduzido, resultando em estoques finais mais altos.

Esse nível mais alto de estoque contribuiu para o aumento da previsão de oferta para 2024/25, juntamente com a produção doméstica recorde. A oferta de açúcar de beterraba deve chegar a 4,8 milhões de toneladas métricas, um recorde histórico, enquanto o açúcar de cana está previsto em 3,7 milhões de toneladas métricas. Consequentemente, a relação entre estoques e uso para 2024/25 deve chegar a 15,9% no final da temporada.

Como resultado, os EUA podem precisar de menos importações do que o previsto anteriormente. A agência estima as importações para 2024/25 em 2,6 milhões de toneladas métricas, uma redução de 20,5% em relação aos 3,3 milhões de toneladas métricas projetadas para 2023/24. Essa mudança pode indicar uma perspectiva mais baixista em termos de demanda.

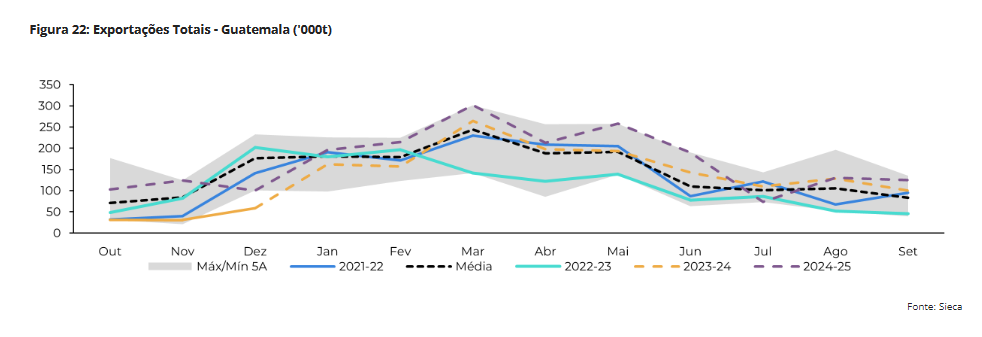

Guatemala

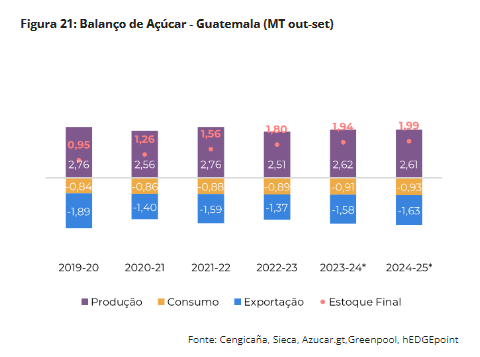

Sem atualização: a Guatemala concluiu sua temporada de moagem com um crescimento de 4,5% em comparação com 2022/23, quando condições climáticas adversas afetaram a produção. Essa recuperação alimenta o otimismo com relação ao papel do país no comércio internacional. Espera-se que pelo menos 1,5 Mt sejam exportadas durante a atual temporada, 2023/24.

Em relação à temporada 2024/25, as previsões climáticas atuais indicam que a Guatemala manterá um nível de produção semelhante, mas o aumento dos estoques sugere um maior potencial de exportação.

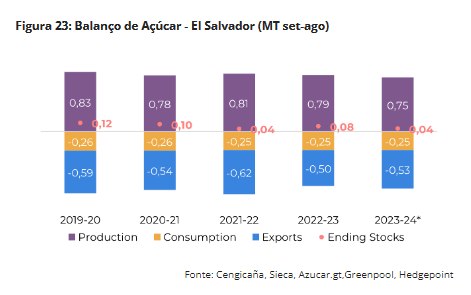

Salvador

Sem atualização: entre Nicarágua, Guatemala e El Salvador, este último registrou o pior resultado em relação ao ano anterior. Produzindo apenas 754 kt, o país enfrentou uma queda de 4% em relação a 2022/23. Para a temporada 2024/25, as previsões climáticas atuais sugerem uma recuperação. O país pode voltar ao nível de 780 kt no próximo ano, mantendo as exportações estáveis. No entanto, isso permanece aproximadamente 50 kt abaixo de sua capacidade alcançada em 2019/20.

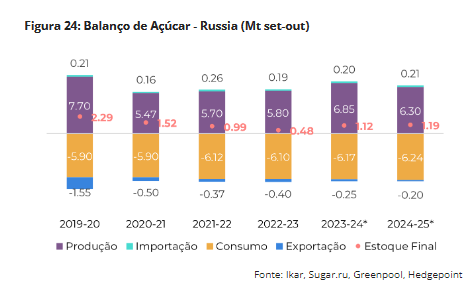

Rússia

O setor russo de açúcar de beterraba tem enfrentado vários desafios climáticos desde o início de 2024, desde geadas até um calor incomum nas regiões do sul. Essas condições contribuíram para o aumento dos custos de produção, adicionando ao aumento da taxa de juros para 18% em junho.

A colheita de beterraba começou em Krasnodar no final de julho, uma região significativamente afetada pelo clima adverso, com um déficit de 73% nas chuvas, o que prejudicou o crescimento da beterraba que pode reduzir sua produção de açúcar.

De acordo com dados da Soyuzrossakhar até 1º de agosto, a qualidade da beterraba diminuiu em comparação com a temporada passada. Em média, o peso da beterraba diminuiu 12%, enquanto o peso das folhas caiu 37%. No entanto, o teor de sacarose aumentou em 2,3%, chegando a 13,2%.

Apesar desses contratempos, a região inicial da colheita continua sendo uma das mais afetadas e, portanto, ainda há potencial para atingir uma produção total de açúcar de 6,3 milhões de toneladas, incluindo açúcar bruto e xarope.

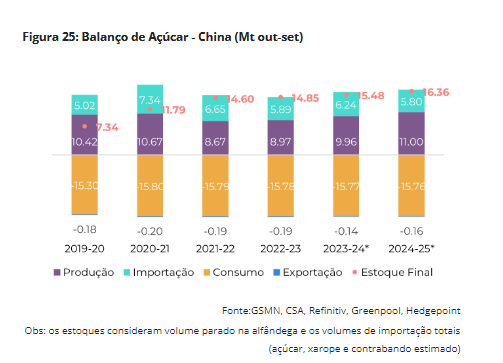

China

De outubro de 2023 a julho de 2024, a China importou 3,5 milhões de toneladas de açúcar, registrando um aumento de 20% em relação ao ano anterior. Esse aumento foi impulsionado por um primeiro trimestre robusto em 2024. Desde então, o país desacelerou suas importações. Entre março e junho, apenas 110 mil toneladas foram nacionalizadas, um declínio significativo em relação às 220 mil toneladas durante o mesmo período do ano passado. Entretanto, dada a recente correção aos preços, o país nacionalizou 420 mil toneladas de açúcar em julho, um crescimento significativo comparado às 110 mil toneladas realizadas no mesmo mês do ano passado.

Com os preços oscilando em torno de 18 centavos de dólar por libra-peso, o que indica uma arbitragem aberta para as regiões não produtoras, espera-se que a China retome suas compras de açúcar, principalmente devido às tendências sazonais. O país pode importar cerca de 500 mil toneladas até o final do ano. No entanto, essa demanda já está incluída nas previsões da maioria dos analistas, inclusive nas nossas, o que sugere que ela não alterará significativamente os fundamentos do mercado nem provocará grandes recuperações de preços.

Para a próxima temporada, mantivemos nossas projeções em linha com as estimativas da China Sugar Association. Com uma produção prevista de 11 milhões de toneladas, espera-se que a China diminua suas importações de açúcar do mercado internacional em 24/25. Com o tempo, ela poderá continuar aumentando sua participação no xarope, como visto durante a atual temporada.