Após duas semanas de queda nos preços do açúcar devido a uma perspectiva mais positiva no Hemisfério Norte, os contratos de açúcar bruto e branco estão em alta desde a última quinta-feira (25), aproximando-se de 19 c/lb para o açúcar bruto.

De acordo com Lívea Coda, analista de Açúcar e Etanoil da Hedgepoint Global Markets, os preços foram impulsionados por números da safra brasileira abaixo do esperado, após a divulgação dos números da UNICA no dia 25.

“No entanto, o cenário no médio prazo continua sendo mais baixista. No Brasil, o Centro-Sul ainda deve alcançar uma boa produção de açúcar em 24/25, e países como a Índia e a Tailândia podem ter um clima favorável este ano, o que deve permitir uma produção maior”, observa.

“Assim, por mais interessante que seja discutir os movimentos de preços, este relatório tem como objetivo recapitular os possíveis efeitos do La Niña, que podem não ser tão intensos para o mercado de açúcar”, diz.

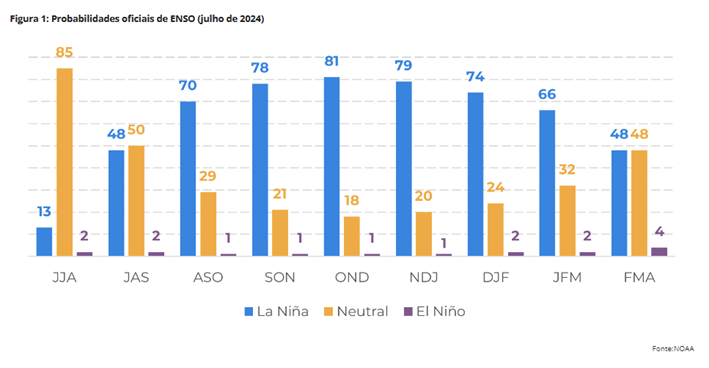

Dados divulgados recentemente pelo NOAA apontam para um aumento da probabilidade de um La Niña ativo a partir de agosto (70%), mas com maior probabilidade entre novembro e fevereiro (78%).

“Esse momento coloca a primavera e o verão da região Centro-Sul (CS) do Brasil no centro das atenções, pois coincide com a janela de desenvolvimento da cana. Além disso, o inverno e a moagem do Hemisfério Norte também estariam em seu pico, portanto, também vale a pena monitorar”, pondera.

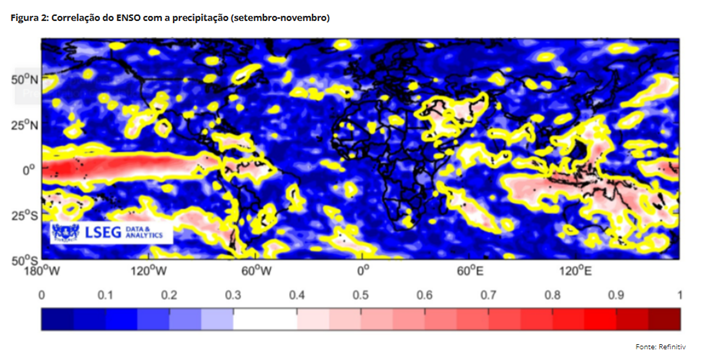

“No entanto, analisando a correlação entre os padrões de precipitação e as ocorrências do ENSO, parece improvável que o La Niña afete significativamente a região Centro-Sul do Brasil. Seria necessário um evento climático particularmente forte para causar condições mais secas nessa área. O mesmo não pode ser dito sobre a temperatura. Como sua correlação é mais forte, poderíamos esperar um verão mais frio”, explica a analista.

Uma temperatura ligeiramente mais baixa não representa uma ameaça significativa ao desenvolvimento da cana, ao contrário do que aconteceria com outro verão seco.

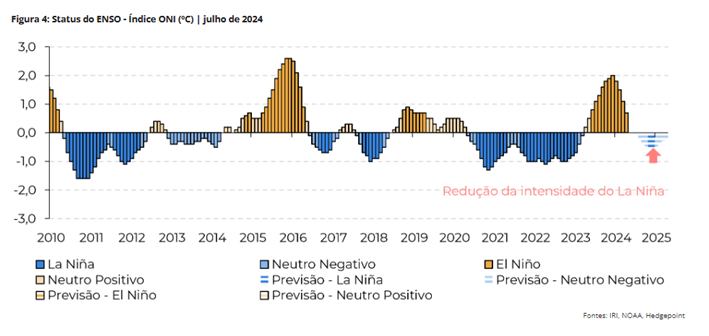

“Como a intensidade do evento foi revisada para baixo, combinada com a baixa correlação, podemos continuar bastante otimistas em relação à temporada 2025/26 do Brasil, pelo menos por enquanto”, acredita.

Notícias Relacionadas

Açúcar

Mesmo na entressafra, preços do açúcar cristal caem; saiba os motivos

Queda nos preços do açúcar cristal para usinas paulista é registrado pelo Cepea

BioMilho

Usina flex é o futuro — mas quem vai garantir o consumo do etanol?

CEO do Grupo Novo Milênio, Ana Lúcia Chuina defende diversificação com milho, eficiência industrial e mobilização do setor para elevar o uso do biocombustível no Brasil

E prossegue: “Com relação a outros fornecedores importantes, como Índia e Tailândia, eles também mostram uma baixa correlação entre a precipitação e o evento”.

No entanto, se o La Niña fosse extremamente forte, poderia levar a condições mais úmidas no Sudeste Asiático e na Oceania, afetando potencialmente o ritmo de moagem da Tailândia. No entanto, a intensidade mais baixa recentemente revisada sugere o contrário.

Portanto, diferentemente dos anos anteriores, podemos estar entrando em uma zona mais neutra. Essa tendência poderia, ceteris paribus, permitir que o lado da oferta se recuperasse dos impactos climáticos adversos das safras anteriores.

“Por exemplo, espera-se a formação de estoques na Índia e, conforme discutimos em nossos relatórios anteriores, o país poderá retornar ao mercado de exportação em 2024/25”, diz.

O aumento da disponibilidade pode levar a preços mais brandos, tornando a demanda o principal fator de alta no futuro e o mais difícil de prever.

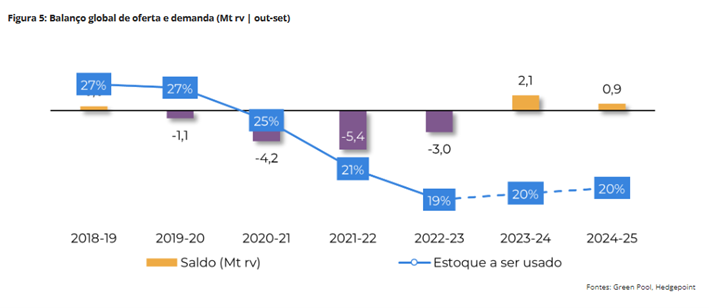

“Considerando que a demanda de açúcar tende a ser resiliente, especialmente nos países em desenvolvimento, espera-se que o crescimento global permaneça em torno de sua média de 1%. Um ponto para destacar é que, embora um ano de superávit esteja previsto para 2024/25 (outubro-setembro), ele pode ser modesto, com menos de 1 Mt”, aponta.

Em termos de fluxos comerciais, o monitoramento do comportamento de compra da China é crucial. Espera-se que o país tenha uma moagem melhor em 2024/25, com a Associação de Açúcar da China estimando 11 Mt de disponibilidade doméstica. Isso reduziria as necessidades de importação do país em pelo menos 500kt, contribuindo para uma perspectiva de mercado mais baixista.

Em resumo, espera-se que o La Niña se torne ativo entre agosto e fevereiro, o que coincide com a janela de desenvolvimento da cana do Centro-Sul do Brasil e com o período de moagem do Hemisfério Norte. No entanto, a correlação entre as ocorrências de ENSO e a precipitação sugere que o La Niña provavelmente não afetará significativamente a região Centro-Sul do Brasil, embora temperaturas mais baixas possam ser esperadas.

Os principais fornecedores, como a Índia e a Tailândia, também apresentam uma baixa correlação com o La Niña, e a intensidade mais baixa revisada do evento sustenta uma perspectiva mais neutra, permitindo potencialmente a recuperação da oferta. O aumento da disponibilidade pode levar a preços mais brandos, tornando a demanda o fator de alta mais significativo.

Espera-se que a demanda global de açúcar cresça em torno de 1%, e um modesto excedente está previsto para 2024/25. O monitoramento do comportamento de compra da China é crucial, pois o aumento da disponibilidade doméstica poderia reduzir as importações e contribuir para uma perspectiva de baixa do mercado.