Na semana passada, os preços do açúcar bruto foram influenciados pela especulação, especialmente em reação ao relatório da UNICA de sexta-feira (14). A Hedgepoint Global Markets aborda os impactos da divulgação no mercado.

De acordo com Lívea Coda, analista de Açúcar e Etanol da Hedgepoint, “o mercado antecipou uma perspectiva mais altista antes da divulgação do relatório, com os preços subindo de terça a quinta-feira (19,59 c/lb), mas caindo ligeiramente na sexta-feira (19,46 c/lb). A maior surpresa foi o nível do mix de açúcar, abaixo do ano passado, apesar dos investimentos em cristalização sugerirem que deveria ter sido maior. Além disso, o ATR foi pior do que o esperado, devido à moagem de cana bisada (sobra) e imatura”, explica.

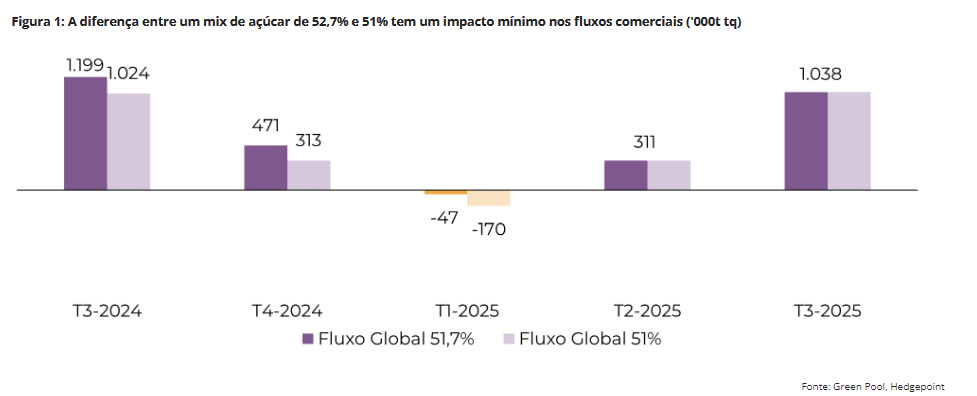

Considerando os fundamentos, não houve muita mudança. Independentemente de o mix de açúcar ser de 52,7% ou 51%, a produção total do adoçante no Centro-Sul variaria apenas ligeiramente entre 42 e 41,5 Mt.

“Isso significa que o Brasil ainda teria seu segundo melhor ano e continuaria sendo um fornecedor importante no curto e médio prazo, apoiando a recente faixa de preço apertada”, diz.

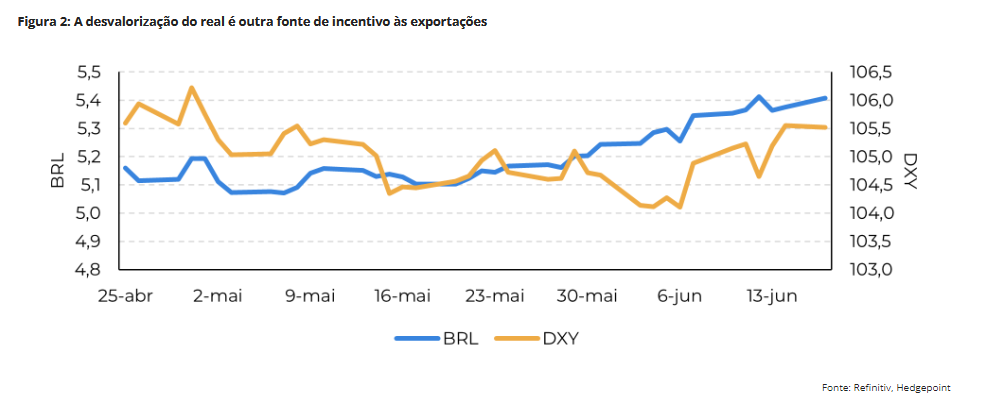

Além dessa perspectiva, o mês de maio registrou fortes resultados de exportação, e a região Centro-Sul tem robustas nomeações para junho. A desvalorização do real brasileiro também impulsiona a participação da região nos fluxos de comércio internacional.

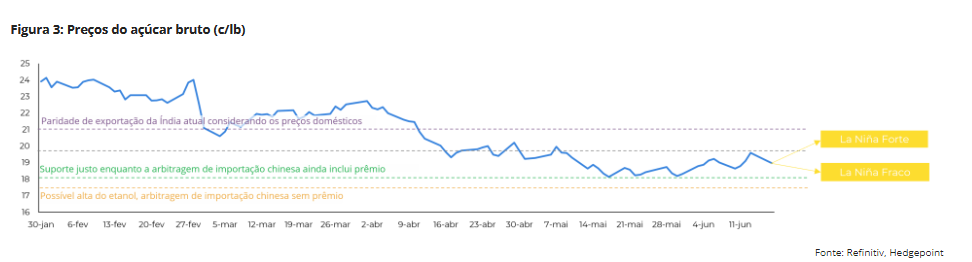

Apesar de algumas flutuações, os preços permaneceram dentro da faixa estabelecida no início de maio. Conforme mencionado anteriormente, o piso de preço atual é percebido como sendo em torno de 18 c/lb. Esse nível representa um ponto de resistência significativo, pois algumas regiões da China, principalmente as não produtoras, ainda podem estar inclinadas a importar, mesmo com um prêmio.

“Sempre que o mercado se aproxima desse nível, surgem rumores de compras chinesas. No entanto, fundamentalmente, a redução da necessidade de importações pelo país, tende a empurrar a arbitragem de importação para mais perto do nível do ZCE sem prêmio, atualmente em 17-17,5 c/lb. Isso também é visto como o ponto máximo de alta para os preços do etanol no Brasil”, considera.

À medida que o período de entressafra do Brasil se aproxima, aumenta a dependência do mercado internacional em relação à oferta do Hemisfério Norte. Consequentemente, o mercado deve incentivar as exportações de açúcar dessa região. Com os preços atuais, isso significaria um aumento para cerca de 21 c/lb para estimular as exportações indianas e tornar realidade nossa expectativa de 1,5 Mt exportadas em 24/25.

“No entanto, esses preços podem diminuir um pouco à medida que a Índia aumenta seus estoques e os preços domésticos começam a se ajustar. Se o clima for mediano, provavelmente estaríamos falando de um aumento para 20 c/lb durante a entressafra do CS”, observa.

Notícias Relacionadas

Mercado

Marca da Colombo Agroindústria lidera mercado nacional

Caravelas é a marca de açúcar mais vendida do Brasil pelo segundo ano seguido, aponta NielsenIQ

Açúcar

Porque o Centro-Sul deve impulsionar novo ciclo de excesso de oferta global de açúcar

O mercado de açúcar continua com excesso de oferta, com o Brasil no centro da pressão baixista atual e futura, avalia a Hedgepoint

Para que os preços permaneçam dentro dessas faixas, o clima precisa ser “médio”. Poderemos ver uma alteração dessa faixa caso à medida que as tendências futuras de precipitação se tornarem mais claras. Os principais pontos a serem monitorados incluem:

Clima de curto prazo no Brasil: Condições mais secas podem aumentar o teor de sacarose, mas danificar a cana no final da temporada, dificultando a obtenção de um mix de açúcar mais elevado.

Evolução do ENSO: Um La Niña ativo durante o verão do Centro-Sul pode afetar a temporada 25/26, especialmente se for muito forte, embora esse evento climático geralmente tenha pouca correlação com a precipitação na região. Para obter mais detalhes, consulte nosso relatório sobre La Niña.

Desenvolvimento da safra do Hemisfério Norte: O clima também influencia significativamente esse aspecto, com a atual temporada de monções afetando a produção potencial da Índia.

“É importante observar que a maioria dos principais impulsionadores do mercado está relacionada ao clima, o que sugere que, embora bastante monótono no momento, esse é um mercado que carrega grandes incertezas”, acredita.

E prossegue: “Portanto, notícias como uma monção pior do que o esperado no centro-norte da Índia tendem a ter um impacto de alta nos preços do açúcar. Entretanto, a menos que haja um efeito tangível ou, pelo menos, uma forte confirmação, esses impactos podem se dissipar no curto prazo, uma vez que não alteram os fundamentos atuais. É provável que uma real tendência mais altista seja observada nos contratos de 2025, já que se espera que o Brasil tenha outro excelente resultado em 2024”.

Em resumo, na semana passada, os preços do açúcar bruto foram impulsionados pela especulação, especialmente com relação ao relatório da Unica de sexta-feira (14). Apesar dos investimentos, o nível do mix de açúcar foi surpreendentemente mais baixo do que no ano passado, e o ATR foi pior do que o esperado devido à moagem de cana imatura e bisada.

No entanto, os fundamentos permanecem praticamente inalterados, com o Brasil ainda no caminho certo para seu segundo melhor ano, mantendo uma faixa de preço apertada. Contudo, o clima continua sendo a maior fonte de volatilidade; qualquer desvio significativo em relação a uma previsão de precipitação média pode atrapalhar o desenvolvimento das safras futuras e alterar a faixa de preço atual.