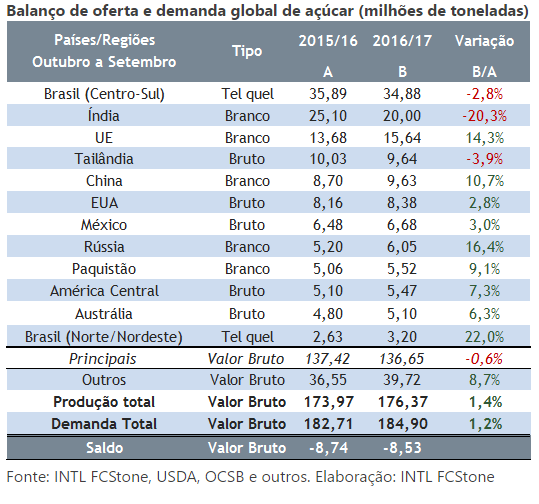

O déficit global de açúcar da safra 2016/17 deve chegar a 8,5 milhões de toneladas. A previsão é da consultoria INTL FCStone e representa um volume 700 mil toneladas abaixo da projeção anterior, de 7,8 milhões de toneladas, feita em novembro passado.

O déficit global de açúcar da safra 2016/17 deve chegar a 8,5 milhões de toneladas. A previsão é da consultoria INTL FCStone e representa um volume 700 mil toneladas abaixo da projeção anterior, de 7,8 milhões de toneladas, feita em novembro passado.

A previsão de quebra mais acentuada, segundo a empresa, é puxada principalmente por impactos da Índia.

Em relatório divulgado em 24/02, a INTL detalha: “o segundo maior produtor global de açúcar [Índia] vem sofrendo tanto com os efeitos das monções fracas em 2015 sobre a área plantada e a idade média dos canaviais, como com os impactos das chuvas abaixo da média este ano.”

Das 483 usinas que operaram nesta safra, 191 já haviam encerrado suas atividades até o final de janeiro, levando a produção na segunda metade daquele mês a ficar 41% abaixo do mesmo período na safra passada.

João Paulo Botelho, analista de mercado da INTL explica: “mesmo considerando a situação positiva dos canaviais no maior estado produtor, Uttar Pradesh, estimamos a produção total do país em 20 milhões de toneladas (valor branco), 20,3% abaixo da safra passada.”

Esta queda, emenda, seria puxada por Maharashtra e Karnataka (segundo e terceiro maiores produtores), que sofreram mais com as monções fracas e para os quais esperamos quebra de 46%.

Consultoria prevê menos 10 milhões de toneladas de cana na temporada 17/18

Para baixo

Principal produção mundial de açúcar, o Brasil, segundo a consultoria, tem estimativa de produção revisada para baixo.

No Nordeste, segundo a consultoria, a safra é afetada por forte quebra agrícola, causada por chuvas abaixo do normal durante a entressafra e começo da colheita.

Com isso, a consultoria reduziu sua estimativa de produção para 3,2 milhões de toneladas (soma de açúcares brutos e refinados), o que ainda representa um aumento de 22% em relação a 2015/16 devido ao ATR relativamente melhor e, principalmente, ao forte aumento no mix açucareiro.

A produção também foi reduzida na América Central, onde problemas na Guatemala devem diminuir a recuperação do grupo, cuja produção ainda deve subir em 7,3% em comparação com 2015/16, para 5,5 milhões de toneladas.

Saldo

Outros países, entretanto, tiveram suas estimativas para a safra corrente aumentada, suavizando o impacto sobre o saldo. Neste sentido, vale destacar a Rússia, onde as plantações de beterraba apresentaram produtividade 23% superior ao ciclo anterior, o que, juntamente com o aumento de quase 10% na área colhida, levou a produção de açúcar a superar 6 milhões de toneladas (valor branco) pela primeira vez na história.

Desta forma, o país, que já foi o maior importador de açúcar do mundo, deve ser um exportador líquido em 2016/17.

No que se refere à demanda global, a consultoria reduziu sua estimativa em 0,4%, para 184,9 milhões de toneladas, ainda assim 1,2% acima da safra anterior. A desaceleração no consumo do adoçante é resultado do maior nível de preços internacionais, que reduz o apetite dos compradores.

Notícias Relacionadas

Botelho: “devemos destacar a Índia, o maior consumidor da commodity e também um dos países que apresenta demanda mais volátil devido, principalmente, à possibilidade de substituição do produto por alternativas mais baratas.”

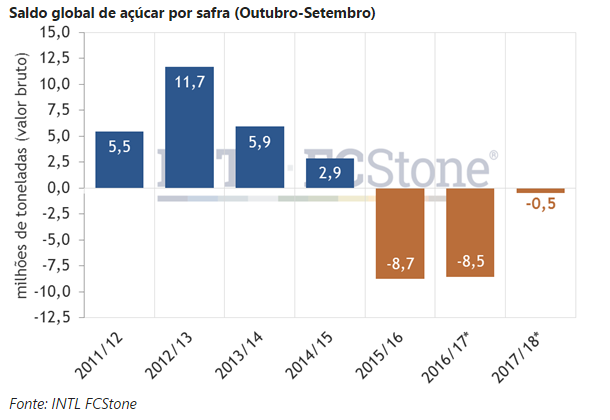

Estoques globais em 63,1 milhões de toneladas

Mesmo com o ritmo mais rápido de aumento na produção na safra 2017/18, o mercado de açúcar deve continuar em déficit, estimado em 462 mil toneladas pela consultoria.

Sendo assim, os estoques globais do adoçante devem cair para 63,1 milhões de toneladas no final da safra 2017/18, o menor nível desde a safra 2011/12.

A relação estoques/uso, por sua vez, deve cair para 33,8%, a menor desde o ciclo 2010/11, quando o preço do contrato contínuo na ICE/NY registrou média de US¢28/lb.

Segundo a consultoria, novamente o principal determinante deve ser a Índia.

Com aumento da área plantada em Maharashtra e Karnataka, somado à perspectiva de monções mais próximas à média histórica, a consultoria espera incremento significativo na produção do país.

Tailândia

Na Tailândia também espera-se que parte da queda observada nos últimos anos seja revertida no próximo ciclo, principalmente considerando que, ao contrário do que ocorreu na Índia, a área plantada no país continuou crescendo de maneira contínua. Nos dois casos, entretanto, a recuperação ainda depende de bons resultados para a temporada chuvosa.

Outro player que será crucial para a continuidade no aumento da produção global é a Europa. O bloco passará por liberalização do mercado de açúcar, o que significará o fim das cotas de produção e exportação, que hoje limitam a expansão da área plantada em vários países.

Com o objetivo de aumentar a exportação, vários grupos açucareiros do continente vêm solicitando que seus produtores de beterraba aumentem significativamente a área plantada, em alguns casos em até 30%.

Segundo a INTL FCStone, é duvidoso, entretanto, até que ponto os agricultores responderão a este chamado, já que a política de preço mínimo para a beterraba será abolida e muitas usinas vêm oferecendo preço de compra inferior ao observado nos anos anteriores. Além disso, a safra do continente está sujeita a muitos riscos climáticos, sendo que alguns produtores já têm indicado preocupação com a baixa umidade dos solos.

Mesmo diante destes riscos, a consultoria espera que a produção do bloco aumente em mais de 15%, uma vez que muitas usinas são competitivas para a exportação considerando o nível atual de preços.

A projeção para a produção global na safra 2017/18 está em 186,3 milhões de toneladas, 5,6% acima da safra corrente.

Relata a consultoria: “o ritmo de crescimento da demanda, por sua vez, deve continuar caindo, uma vez que os maiores preços internacionais tendem a impactar o consumo nos países emergentes e o consumo per capita na maioria dos países desenvolvidos vem apresentando trajetória estável ou decrescente.”

A demanda mundial foi estimada em 186,8 milhões de toneladas, apenas 1% superior a 2016/17.