Jaime Finguerut*

Jaime Finguerut*

Ao contrário de muitos países canavieiros (mais de 100), aqui no Brasil a cana-de-açúcar é um negócio agroindustrial.

E como todo negócio, tem o seu ciclo de crescimento, estagnação e eventual extinção ou reinvenção, que analisaremos a seguir.

Como negócio, os números são impressionantes.

Segundo dados da Unica (União da Indústria de Cana–de-Açúcar), o Brasil é o maior produtor e exportador

de açúcar (a fonte de calorias mais sustentável), com 40% do mercado internacional.

O país também é o segundo maior exportador de etanol (o biocombustível comercial mais sustentável) e o primeiro maior importador.

Em conjunto com o açúcar e o etanol, produz-se energia elétrica a partir da fração fibrosa da cana.

Em 2018, foram exportados para o Sistema Integrado Nacional (SIN) cerca de 20.000 GWh, o que é equivalente ao consumo de 12 milhões de residências, posicionando a biomassa no mesmo nível da geração com o gás natural e a geração eólica.

Quase toda esta exportação se dá nos meses de seca e de forma estável, contribuindo para o aumento do volume de água nos reservatórios das usinas hidrelétricas e a estabilização da geração e consumo, mais uma vez na forma da eletricidade mais sustentável no mundo.

Todo este negócio gera aproximadamente 800.000 empregos diretos (e cerca de 2,4 milhões em todas as

atividades relacionadas), a grande maioria no interior, em aproximadamente 30% dos municípios brasileiros

que, aliás, no Centro- Sul tem índices de qualidade de vida melhores do que a média.

A cana com todas as suas atividades associadas gera um valor bruto movimentado pela cadeia sucroenergética que supera US$ 100 bilhões, com um PIB de aproximadamente US$ 43 bilhões (montante equivalente a cerca de 2% do PIB brasileiro) segundo dados da Unica, atualizados em agosto de 2018

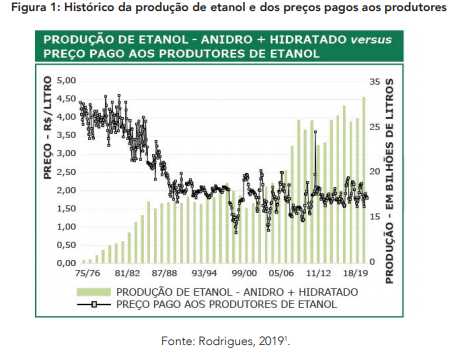

No entanto, verifica-se que embora este negócio tenha sido implantado de forma espetacular

com o Proálcool, no final dos anos 70 do século passado, ele se encontra estagnado há décadas

como podemos ver na Figura 1, a seguir.

Vemos que, desde o lançamento do etanol combustível como produto, competindo com a gasolina e baseado em políticas públicas, houve uma redução substancial de custos.

A trajetória dos preços ao longo de mais de 20 anos segue uma curva em S, característica de uma tecnologia inovadora, ou seja, quando a produção aumenta, os custos caem e o produto ocupa o espaço de outras tecnologias (como ocorreu e ocorre quando há mercados imensos, nas telecomunicações, tecnologias de bem-estar, mobilidade, etc.).

Normalmente, quando uma tecnologia atinge a sua maturidade, ou seja, quando a inovação incremental não consegue mais fazer baixar os custos e aumentar ainda mais a produção, costumamos ver uma inovação disruptiva, aliás gestada nos anos de desaceleração (que podemos ver acima nos anos 90).

Isso não ocorreu exatamente na cana, mas acontece muito rapidamente na tecnologia de informação e nas energias ditas renováveis, como captadores e conversores solares e sistemas de armazenamento, por exemplo.

Pelo contrário, temos pelo menos 20 anos de preços estagnados e nenhum sinal de implantação de novas tecnologias que possam reverter os custos crescentes de insumos (fertilizantes e diesel, por exemplo), mão-de-obra formal e terras, além de limitações regulatórias crescentes.

Isto tudo associado a uma redução da produtividade da cana (por uma mecanização acelerada e

apressada, pelo uso de ambientes de produção e variedades pouco adaptadas, entre outras causas),

concentrando os custos em uma menor quantidade de cana por hectare e por ano.

Curvatura canavieira

Tudo isso indica que sim, a tecnologia atual será substituída, porém se mantidos os atrativos únicos

da cultura canavieira, ela provavelmente atenderá também a outros usos além dos atuais citados anteriormente, como veremos ao final deste artigo.

As macrotendências que afetam todos os outros grandes negócios são bem conhecidas e afetarão e

moldarão também a Usina do Futuro, apesar de esta ser uma indústria de forte legado, ou seja, bastante

resistente a mudanças radicais.

As macrotendências são a forte urbanização, aumento da afluência da classe média com aumento da demanda por alimentos, água, energia, conexão e entretenimento.

Ainda, no contexto de mudanças climáticas, há uma tendência gradual de reconhecimento da necessidade de um consumo mais consciente, em vista da limitação de acesso aos recursos “naturais” e da incapacidade de aumentar indefinidamente as infraestruturas de manutenção da vida, além do envelhecimento da população e crescentes tensões geopolíticas que podem ser agravadas pelo maior custo de algum recurso geodeterminado.

É evidente que a mobilidade, em especial a mobilidade individual nas grandes cidades, não vai se manter a mesma por muito tempo, baseada em motores de combustão interna que levam à emissão de carbono para a atmosfera, e que não são especialmente duráveis e eficientes na transformação de energia em mobilidade.

No Brasil, poderemos ter uma evolução para os sistemas de mobilidade assim chamados híbridos, ou seja, com dois motores (ou uma célula a combustível e um motor que aciona as rodas).

Em um deles, a combustão pode ser a etanol, que funciona principalmente como um gerador, alimentando as baterias que, por sua vez, alimentam motores elétricos que acionam as rodas.

Ocorre que o mercado brasileiro de veículos, embora relevante, com mais de 2,5 milhões de veículos vendidos por ano, não é suficiente para termos uma plataforma de mobilidade global, esta sim que tem tido centenas de bilhões de dólares de investimentos em desenvolvimento nos últimos dez anos e caminha claramente para a mobilidade elétrica.

O retorno destes investimentos massivos se dará com a mudança global da plataforma de mobilidade, ou seja, todo carro novo vendido terá de pagar o investimento em inovação.

Dado que não teremos uma plataforma global que use etanol, já que o modelo brasileiro de biocombustíveis a partir da cana não é facilmente replicado em outras geografias, como a China e mesmo a Índia (que já tem políticas públicas a respeito, mas não tem um negócio cana), poderemos manter uma solução local, ainda que mais eficiente?

É pouco provável. Como já vimos, a curva de implantação das energias “alternativas” (solar e eólica) continua crescendo exponencialmente, barateando e permitindo a geração realmente distribuída. No limite, cada consumidor poderá gerar de forma competitiva a sua própria necessidade de eletricidade.

Assim, se teremos, no futuro, acesso à eletricidade realmente barata e disponível, faz todo o sentido

investir centenas de bilhões de dólares em seu armazenamento eficiente (baterias) e, nesse caso,

o nosso diferencial competitivo, a geração de eletricidade embarcada a partir de etanol sustentável, se esvai. De fato, embora longe da densidade energética de um litro de etanol, as baterias estão evoluindo para se tornarem mais eficientes, mais leves, duráveis e mais baratas, como aliás temos visto em todas as tecnologias na área de

consumo global de massa.

Mobilidade elétrica

Há a se considerar, também, que a plataforma hibrida, por ter três sistemas principais – gerador a etanol, motor elétrico e baterias -, ao contrário da plataforma de mobilidade elétrica que só tem dois (mas com baterias muito maiores) é potencialmente mais cara do que o sistema atual de combustão interna, pelo menos no início da sua comercialização, e no futuro deverá ser mais cara do que o sistema eletrificado global.

Assim, a sua implantação no Brasil será substancialmente mais lenta do que a adoção da plataforma de combustão interna flexível, etanol e/ou gasolina, aliás muito bem-sucedida em vista do baixo custo de conversão (eletrônica) dos motores antigos de combustão interna e de sua excelente dirigibilidade, mesmo sem atingir

boas eficiências termodinâmicas.

Políticas públicas de descarbonização da mobilidade, em especial as muito bem formuladas como o RenovaBio brasileiro, irão continuar viabilizando os biocombustíveis (etanol, biodiesel com base de óleos vegetais e biometano), porém a mobilidade elétrica baseada em captação solar e eólica certamente alavancará ainda mais a descarbonização e, portanto, receberá mais incentivos.

A frota flex, no entanto, deve se manter ainda por muito tempo, pois mesmo com a menor eficiência termodinâmica, o custo de aquisição do veículo flex e o custo efetivo por quilometro se manterá mais baixo do

que as novas plataformas e o RenovaBio deverá estabilizar o consumo (preço relativo) dos biocombustíveis, mesmo com o petróleo (poluidor) eventualmente barato.

A consultoria McKinsey confirma essa análise: “uma alternativa aos veículos elétricos no Brasil são os veículos movidos a etanol de cana-de-açúcar, de baixo custo para produzir no Brasil e cujas emissões de carbono no ciclo de vida são semelhantes às associadas à geração de eletricidade. O crescimento do número de carros elétricos será, portanto, muito mais uma função das tendências tecnológicas globais do que da necessidade local.

A construção da infraestrutura e do fornecimento de energia necessários (com foco nas energias renováveis) é um pré-requisito essencial. Até 2030, estimamos, a eletrificação pode chegar de 15 a 30% do mercado brasileiro”.

Assim, veremos uma competição clássica entre tecnologias: de combustão interna a etanol (flex), de mobilidade híbrida possivelmente a etanol (porém consumindo bem menos etanol por quilometro) e de mobilidade elétrica (plug-in), que inicialmente enfrentará uma grande limitação de rede de recarga no pais.

Tendo em vista a direção dos investimentos automotivos, teremos de início apenas a continuidade do sistema atual, porém com um arrefecimento das vendas de veículos novos em vista da crescente disponibilidade de sistemas de transporte baseados em aplicativos nas grandes cidades.

É fácil ver que a maioria dos jovens trabalhadores urbanos não pretendem mais ter carros próprios inclusive como símbolo de status.

As deficiências de infraestrutura urbana e em estradas e outros modais de transporte além da deficiência dos sistemas de recarga elétrica, limitam e atrasam a adoção da nova plataforma global, mas continuarão aumentando o nosso custo de transporte, tornando o país como um todo menos competitivo, o que não

se sustenta no longo-prazo.

Notícias Relacionadas

Atrativo

Assim podemos imaginar que o etanol biocombustível pode continuar atrativo e até mesmo

irá aumentar a sua demanda por algum tempo, porém a longo prazo com certeza será uma solução apenas local em um mercado em processo de substituição tecnológica.

Os investimentos em aumento significativo de produção de cana são muito altos e de retorno muito lento.

Com a tecnologia atual, a capacidade efetiva de processamento de uma usina nova só é atingida após cinco anos do investimento realizado e a maturidade da produtividade do canavial se dá após dois ou três ciclos de produção com as reformas correspondentes do canavial, o que hoje representa 10 a 15 anos.

Desse modo, um investimento muito bem feito tem condições de se sustentar e ter retorno em, digamos, 20-30 anos, até que a substituição tecnológica já tenha sido relevante.

O açúcar (sacarose), ao contrário do etanol, não tem ainda políticas públicas como o RenovaBio para ser reconhecido e dar valor à sua sustentabilidade como alimento (fonte de calorias e de prazer).

Não há mecanismos para reconhecer as suas externalidades positivas. Pelo contrário, há uma clara tendência de curto-prazo a restringir o seu consumo, principalmente nas economias mais avançadas e ainda de usar crescentemente substitutos não-calóricos da doçura do açúcar, cuja eficiência, produção e consumo tem evoluído de forma significativa.

O açúcar como alimento, portanto, embora seja o principal produto da cana e já tenha um enorme mercado, dificilmente conseguirá recuperar no médio ou longo-prazo o seu consumo per capita e preços históricos.

Finalmente, temos o terceiro produto importante do setor, a bioeletricidade. Embora represente cerca de, no máximo, 10% do faturamento das usinas, esta geração é considerada como muito importante por ser “produzida” em excesso em conjunto com o açúcar e etanol, com muito pouco investimento adicional, em comparação com o CAPEX da usina como um todo.

Assim, a bioeletricidade gera uma parte considerável das margens apertadas das usinas.

A bioeletricidade de cana tem externalidades positivas como disponibilidade constante no período de seca permitindo melhor gerenciamento dos reservatórios além de ser um estabilizador (em conjunto com a geração hidroelétrica e a gás natural) da intermitência da geração eólica (e solar, no futuro) e ser totalmente neutra em termos de emissões.

Não há ainda uma política pública clara para corrigir estas externalidades, embora o RenovaBio contemple o aumento da cogeração com biomassa.

Também, como já citado, a longo prazo as energias alternativas (solar principalmente), em conjunto com baterias e outros sistemas de armazenamento e estabilização, que têm de evoluir muito para um uso disseminado, serão mais baratas e mais fáceis de obter que a bioeletricidade, mesmo porque esta depende umbilicalmente da produção de etanol e açúcar. Isso vale também para a cana-energia.

Embora essa variedade produza muito mais fibra por hectare e por ano, ela também produz mais açúcar, portanto necessitam de processos consumidores de açúcar para justificar o investimento no seu plantio, processamento e colheita, potencialmente mais caros do que a cana-de-açúcar, em vista do alto teor de fibras.

Completamos assim um quadro de risco de investimento. Como qualquer análise, ela é complexa e

com cenários bastante instáveis.

Soluções radicais

Para uma decisão de investimento a ser feita no curto prazo, um canavial e uma usina que usem a melhor tecnologia disponível ou que assumam riscos no uso de soluções tecnológicas mais radicais (e menos conhecidas) tem boas perspectivas de retorno em menos de 20 anos, que é o tempo provavelmente necessário para que as novas tecnologias citadas cheguem a competir efetivamente com a cana para os produtos convencionais (açúcar, etanol e bioeletricidade).

Há, no entanto alguns outros cenários com outras tecnologias em desenvolvimento a considerar, a exemplo da Captura e Armazenamento de Carbono (CCS em inglês).

Muitas soluções estão sendo propostas e algumas até em escala de demonstração referentes à “Bioenergia com Captura de Carbono e Armazenamento” (BECCS em inglês).

A ideia é retirar CO2 da atmosfera (através da fotossíntese) gerando biomassa que, por sua vez, gera bioenergia

(biocombustíveis, calor e/ou eletricidade). O CO2 liberado na geração de bioenergia pode ser, então,

armazenado.

Propõe-se que o CO2 resultante da combustão da biomassa ou da fermentação sejam pressurizados e transportados para poços de petróleo, rochas porosas ou cavernas subaquáticas. No entanto, este local só é minimamente viável se o armazenamento for relativamente próximo da geração, o que é muito raro.

Uma demonstração deste conceito já está em curso desde 2017, em Decatur, Illinois (EUA), em

uma das instalações de fabricação de álcool de milho da firma ADM (um dos maiores produtores

mundiais de etanol de milho).

O CO2 da fermentação (cerca de 16% do CO2 gerado na planta), é convertido em um fluido “supercrítico” (altas

pressões) e injetado em poços que atingem camadas de arenito abaixo da planta, dois quilômetros abaixo do solo, para armazenamento a longo prazo.

O armazenamento de carbono requer uma geologia particular: rochas porosas, como arenito, que são cobertas por uma camada impermeável.

Segundo a ADM, a formação Arenito Monte Simon, que fica sob a planta em Decatur, tem o potencial de armazenar com segurança “bilhões de toneladas de dióxido de carbono”.

A Petrobras estuda o assunto CCS do ponto de vista geológico no Brasil, já tendo aplicações piloto de

recuperação de petróleo re-injetando o CO2 retirado do gás extraído dos poços em profundidade.

Aqui no Brasil, temos a planta (cana-de-açúcar) que faz a fotossíntese de forma mais eficiente no

mundo, com altas produtividades, portanto se fosse possível armazenar uma parte do carbono da

cana, teríamos efeitos semelhantes aos das florestas, cujo solo, após séculos de reciclo de biomassa

tem altos teores de carbono.

As tecnologias de Captura e Fixação de Carbono da Biomassa são consideradas extremamente caras

e muito pouco prováveis de atingir bilhões de toneladas de retirada de carbono por ano para estabilizar o clima. Dados mais otimistas apostam em US$ 50 /tonelada de CO2 armazenado por BECCS, enquanto o preço do carbono não emitido (embora extremamente volátil, pois não existe ainda um

mercado de créditos de carbono) não chega a US$ 20.

O RenovaBio tem como base um preço do carbono em torno de US$ 10 por tonelada.

Eletrocombustíveis

Caso a captação solar fique de fato barata, a cana-de-açúcar pode ser integrada com captadores solares e a energia elétrica gerada pode ser integrada para converter de volta uma parte do CO2 gerado no uso da biomassa em mais biocombustíveis, como o metano, com o uso de hidrogênio gerado também utilizando a energia solar.

Esta linha se chama eletrocombustíveis e a cada dia são encontrados novos catalisadores que tornam esta via mais eficiente e barata.

Ou seja, as placas fotovoltaicas do futuro farão efetivamente uma fotossíntese artificial muito mais eficiente na

conversão da irradiação solar, em uma faixa de comprimentos de onda muito mais ampla do que a fotossíntese, sem ter de fixar carbono na forma de biomassa e tendo, ainda, a fonte de carbono, o CO2, concentrado a partir da biomassa, e não o extremamente diluído da atmosfera, como as plantas têm de processar.

Assim, propomos um quarto produto importantíssimo nacional e internacionalmente, o carbono retirado da atmosfera e fixado no solo, onde ele é mais útil, o que poderia prolongar em muito a atratividade de investimentos em aumentos da área plantada de cana.

Este quarto produto poderia atrair investimentos “verdes” internacionais que hoje se dirigem às outras energias alternativas, reflorestamento e não derrubada de florestas, ou mesmo à mobilidade elétrica.

Temos, ainda, um quinto produto potencial importantíssimo da cana, a proteína comestível (seja

por extração direta da proteína da cana, inclusive melhorada para esta finalidade, com maior interação com a microbiota fixadora de nitrogênio, seja pelo processamento fermentativo em laboratório, conversão de açúcares em proteína comestível).

Como se reduz potencialmente a produção animal, otimizamos também o uso da água (e do solo), otimizando o nexo água-energia-alimentos.

Assim, mais uma vez, o investidor de longo prazo deverá estar atento a todas estas oportunidades de desenvolvimento e implantação de tecnologias em larga escala, cada uma delas gerando a sua curva de aprendizado, competindo pela adoção por parte dos consumidores mundiais.

Existe ainda o potencial de geração de uma multiplicidade de produtos hoje feitos a partir do petróleo, que podem ser feitos de cana-de-açúcar em um modelo de biorefinarias locais.

Como o mercado para produtos é muito menor do que o mercado de energia, podemos imaginar que cada

unidade produtiva poderia se especializar em parcerias para fabricar um ou alguns coprodutos de maior valor, atendendo às necessidades humanas urbanas, como produtos de limpeza, cosméticos, fármacos (ou seus intermediários) e, ainda, tecidos e materiais de construção de especialidade (como os materiais biodegradáveis e plásticos verdes recicláveis indefinidamente).

Hoje, os bioprodutos são mais caros do que os de origem fóssil, porém se a fixação de carbono de fato “pagar a conta” da produção de cana (a longo-prazo), teremos uma matéria-prima e uma fonte energética para

esta biorefinaria com certeza muito competitiva com o petróleo, mesmo mais barato.

Isso é semelhante à produção de bioprodutos a partir de lixo urbano, que tem na verdade um custo negativo,

ou seja as pessoas das cidades pagam para se livrar dos resíduos que não conseguem tratar e

reusar elas mesmas.

A cana pode vir a ser remunerada (na proporção da sua fotossíntese e fixação de carbono no solo) por todos os habitantes do planeta, por limpar a atmosfera, ou seja, dar um destino aos seus resíduos não tratados.

As perspectivas de longo-prazo e principalmente de muito longo prazo são, portanto, extremamente

positivas para a cana, porém dependem do reconhecimento da necessidade de uma descarbonização radical e de uma extrema racionalidade nos investimentos.

A imitação dos ciclos planetários da bioesfera (onde não há resíduos nem desperdícios e há ciclos de reforço das tendências positivas) na indústria é o que tentamos colocar como o futuro deste importante setor e que pode ser um necessário cenário de reinvenção deste negócio.

Isso se resolve e se viabiliza inclusive através da boa comunicação, ou seja, quem detém conhecimento que acredita ser relevante, deve expô-lo para debate, como estamos fazendo neste artigo.

*E engenheiro químico, com especialização em bioprocessos. Trabalhou de 1979 a 2017 no CTC, inicialmente Centro de Tecnologia Copersucar e depois Centro de Tecnologia Canavieira em Piracicaba, SP, em várias posições na área de gerenciamento do desenvolvimento de tecnologias, tendo nos últimos anos sido Assessor Técnico do CEO, onde procurou financiamento para novos temas, parcerias e novos talentos para a

companhia.

Em 2017, fundou o seu próprio Instituto de Tecnologia, o ITC – Instituto de Tecnologia Canavieira, do qual é diretor e membro do Conselho, e onde realiza projetos de consultoria e desenvolvimento de tecnologias para o setor sucroenergético.