O mercado de açúcar está se baseando no preço do etanol para balizar um “piso” para seus preços. A avaliação é da área de Commodities do Banco Pine, para quem o mercado do adoçante passou por um ponto importante na última semana, com o vencimento da tela de julho.

O mercado de açúcar está se baseando no preço do etanol para balizar um “piso” para seus preços. A avaliação é da área de Commodities do Banco Pine, para quem o mercado do adoçante passou por um ponto importante na última semana, com o vencimento da tela de julho.

Conforme trabalho do pesquisador Lucas Brunetti, da instituição, a volumosa entrega de julho se soma a (também grande) entrega de março e ilustra uma situação curiosa: ou algumas tradings apostaram na queda contínua do mercado ou, no momento do planejamento dos embarques, elas erraram bastante na quantidade comprada.

Isso pode ser um dos fatores importantes para a definição do preço do açúcar nos próximos meses. Enquanto isso, no curto prazo, ainda é importante os fundamentos “do piso” de preços.

JornalCana lista a seguir 7 avaliações do Pine:

1

Queda expressiva

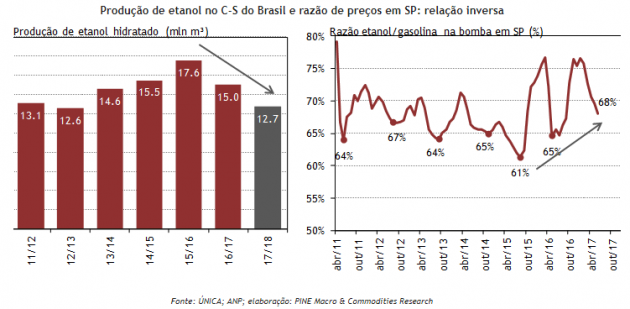

Uma série de motivos fez com que os preços de etanol caíssem de maneira expressiva nos últimos meses, a saber: início da safra brasileira, clima seco, queda de preços do petróleo etc. Porém, não acreditamos que há espaço para quedas adicionais muito além dos preços atuais. Pois consideramos que os preços já fizeram a maior parte dos ajustes que eram esperados.

2

Ajuste do preço

O principal foi o ajuste do preço relativo do etanol frente à gasolina na bomba, a razão de preços já caiu para níveis que deverão ser as mínimas desse ano-safra.

Como podemos ver nos gráficos abaixo, nos anos que a produção do etanol hidratado cai ano contra ano, a mínima da razão entre os preços é maior que no ano anterior. Como esperamos uma queda na produção de hidratado, a mínima da razão nesse ano deverá ser maior que os 65% da safra passada.

Lembrando que esse valor é a média da ANP para o Estado de São Paulo, ou seja, pode ser bem diferente dos valores encontrado no seu dia a dia.

3

Preços nominais

No entanto, o que importa para as usinas são os preços nominais e não relativos do etanol. Nos últimos anos, quando o preço da gasolina no Brasil era fixo, a variação dos preços nominais do etanol era igual à relativa. Apesar de estável, ficavam abaixo dos preços internacionais.

Com a mudança de governo, uma nova política de preços começou em 2016 com uma periodicidade mensal de reajustes e, na última semana, passou a ser diária.

4

Preços bem próximos

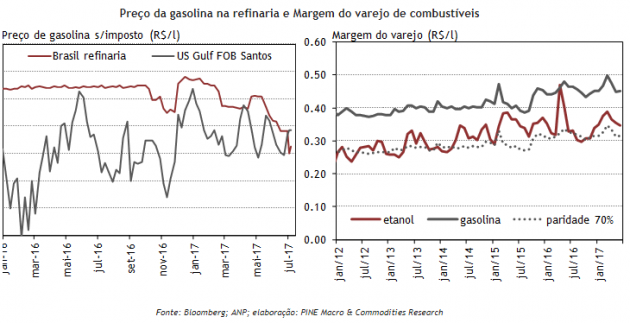

Como podemos observar abaixo, atualmente os preços do combustível fóssil no mercado interno e externo estão bem próximos, sendo que o nacional já está abaixo da paridade de importação. Assim, o ajuste do diferencial entre os mercados já ocorreu. Porém existe outro importante fator nessa equação, os preços do petróleo. Apesar não entrarmos no assunto, acreditamos que ele fique no intervalor de $45-$55/barril até o final do ano. Isto posto, os preços da gasolina no mercado internacional podem apresentar uma leve valorização no ano.

5

Variáveis

Porém entre os preços pagos ao produtor e os preços na bomba existem inúmeras variáveis como: impostos, fretes, margens do distribuidor e do varejista. Um aumento dos impostos está em discussão e está desenhada na forma de favorecer o etanol (aumento de CIDE), porém não sabemos ainda se e quando irá ocorrer.

Já as margens do varejo apresentam uma tendência de alta nos últimos anos, e aumentam ainda mais quando ocorrem grandes variações nos preços dos combustíveis. Esse é uma variável importante que faz com que a “resposta da bomba” (demanda) atrase ainda frente à queda nos preços.

Outra característica que temos observado é que a margem do etanol está relativamente cara, pois está acima do nível da paridade da margem da gasolina. Explicando o gráfico, quando a margem do varejo no etanol está acima dos 70% da margem da gasolina, o varejo é um fator que aumenta o preço relativo e diminuía a competitividade do etanol.

De forma inversa, quando a margem do varejo no etanol está abaixo dos 70% da gasolina, o varejo está aumentando a competitividade do etanol.

Notícias Relacionadas

6

Ásia

As notícias sobre o clima na Sul e Sudoeste asiático continuam auspiciosas para a produção na próxima safra. As menções estão apresentando chuvas acima da média nas regiões produtoras da Índia.

Na Tailândia, as chuvas também são construtivas para a produtividade de cana-de-açúcar. Até mesmo o Paquistão, que ficou vários anos ausente do mercado internacional, está com um excedente exportável de produto. Assim, o fluxo de notícias ainda é bem positivo para a produção de açúcar nessa região do mundo, aumentando a percepção de superávit de açúcar na safra 2018/19.

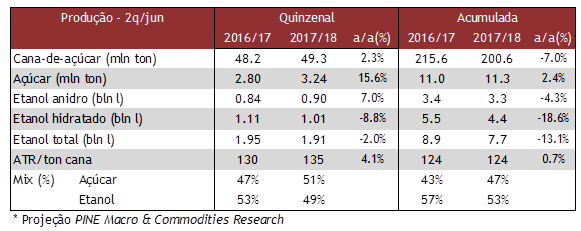

7

Moagem quinzenal

Na 2q/jun, o clima ficou até mais seco que o previsto. Em poucas regiões foram registradas chuvas nessa quinzena. Sendo que em outras (ainda um número pequeno) já entramos na 3ª quinzena sem chuva. Esse comportamento do clima é típico do Inverno e ajuda as usinas a aumentarem a moagem.

Nosso modelo aponta para menos de 0,5 dia operacional perdido na quinzena. Além de o clima seco induzir ao aumento do mix de açúcar na produção da indústria e ao aumento da quantidade de sacarose na cana, na parte agrícola.

A moagem quinzenal deve ser acima de 49 mln ton de cana, sendo a probabilidade mais de 1/3 de chegar aos 50 mln ton (ultrapassando o recorde da 2q/jul da safra ‘15/16). Além disso, o ATR kg/ton cana e o mix de açúcar deverão crescer marginalmente, porém em níveis elevados. Assim, a produção dessa quinzena deverá ser mais uma na sequência de quinzenasbearish.

Concluindo, a produção de açúcar deverá ser de aproximadamente 3,2 mln ton. Já para a destilação de etanol, projetamos o total de 1.910 mil m³, sendo 900 mil m³ de anidro e 1.010 mil m³ de hidratado.