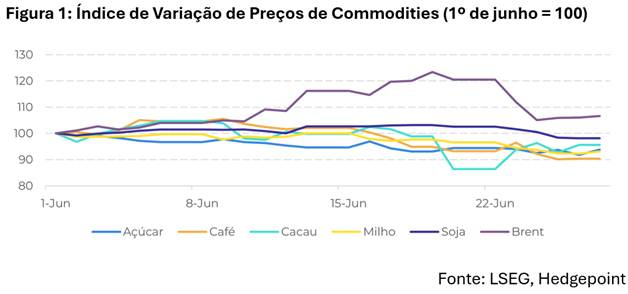

O mercado de commodities passou por desafios notáveis na semana passada, influenciado principalmente por novos desdobramentos das atuais tensões geopolíticas.

Entre 23 e 24 de junho, uma iniciativa de cessar-fogo foi anunciada pelo presidente dos EUA, Donald Trump. O anúncio aliviou temporariamente o sentimento do mercado, provocando uma correção técnica no complexo de energia, já que as negociações para um possível acordo continuaram.

Na segunda-feira, 23, por exemplo, o petróleo bruto e outros ativos relacionados à energia caíram entre 2 e 4%, diminuindo o suporte que vinham fornecendo a outros mercados de commodities. Essa queda contribuiu para perdas generalizadas em vários setores, incluindo soja e milho. Os preços do açúcar, enquanto isso, permaneceram relativamente estáveis em torno de 16 c/lb, embora o sentimento predominante continue a refletir uma perspectiva mais de baixa do que de alta.

Com relação a acontecimentos mais específicos no mercado do adoçante, relatos de ocorrências de geadas leves na região Centro-Sul do Brasil geraram preocupações. Embora não tenha havido confirmação de eventos graves ou de impactos mensuráveis sobre a produção de cana-de-açúcar, o recente início do inverno aumenta a incerteza para o futuro, na avaliação da coordenadora de inteligência de mercado da Hedgepoint Global Markets, Lívea Coda.

“Apesar desses riscos potenciais, os preços de mercado permaneceram em grande parte sem reação, mesmo quando combinados com o anúncio na quarta-feira, 25 de junho, sobre a implementação do mandato de mistura de etanol E30, programado para entrar em vigor em 1º de agosto de 2025”, diz.

“Embora esse último desenvolvimento possa ser interpretado por alguns como de alta, já que aumenta a demanda por etanol anidro para atender ao novo mandato de mistura, a maioria dos participantes do mercado previu sua implementação no início da temporada, potencialmente já em junho. Consequentemente, a percepção de atraso na aplicação contribuiu, de fato, para uma perspectiva mais confortável para os estoques de biocombustíveis”, complementa.

Revisão das Estimativas e Impactos no Mercado de Açúcar

Revisão das estimativas de produção de cana

“Os recentes relatórios sobre geadas chamaram nossa atenção. A produtividade de maio foi abaixo do esperado e, agora, embora o inverno tenha acabado de começar, já houve algumas geadas leves na região Centro-Sul. Por isso, decidimos revisar nossos modelos e, consequentemente, nossas expectativas de cana”, explica a analista.

Embora o Índice de Saúde da Vegetação ainda aponte para boas condições gerais na região, com níveis de precipitação não muito piores do que em temporadas passadas, o TCH (toneladas de cana por hectare) continua aquém das expectativas.

Notícias Relacionadas

Cana-de-açúcar

Moagem de cana da Raízen acumula quebra de 7 milhões de toneladas

Quebra de 7 milhões de toneladas de cana nas usinas da Raízen é registrada nos primeiros nove meses da safra

BioMilho

Sua usina pode ficar fora da revolução do milho?

Falta menos de um mês para o BioMilho Brasil 2026, encontro estratégico que usinas, cooperativas e agroindústrias não podem perder

Para Lívea Coda, isso pode ser um efeito persistente do estresse vivido pela cana entre agosto e setembro de 2024, que as chuvas de verão não foram capazes de reverter totalmente. Além disso, o risco de futuras geadas pode desafiar ainda mais a recuperação do TCH.

“O último relatório da UNICA deixou claro que será extremamente difícil igualar os níveis de ATR (Açúcar Total Recuperável) das duas últimas temporadas. Como resultado, revisamos para baixo nossa estimativa de ATR para 139,8 kg/t. Com relação ao mix de açúcar, se as usinas mantiverem o ritmo atual, ainda é possível atingir cerca de 51,3% na temporada”, afirma.

A analista explica que esses ajustes tiveram um impacto limitado nas projeções da Hedgepoint para estoque de etanol. Isso se deve ao fato de que as estimativas iniciais de safra da empresa presumiam que o mandato do E30 estaria em vigor em junho, em vez do início oficial em agosto.

Impacto do Etanol Hidratado e Perspectivas para o Açúcar

Além disso, a participação do etanol hidratado na demanda de combustível (não considerando equivalência energética, mas volume total) não tem sido muito boa. De acordo com dados da ANP, o volume de abril representou somente 38%, uma queda de 1 ponto percentual em relação ao ano passado, na maioria devido à piora da paridade na bomba. “Como resultado, também revisamos para baixo nossa participação do hidratado nas expectativas de demanda de combustível para a temporada, o que traz algum alívio aos níveis de estoque”, ressalta.

No lado do açúcar, o menor volume de cana e o ATR reduziram a disponibilidade em 700kt, de quase 42,4Mt para 41,6Mt. “Isso afetou diretamente nossa previsão de exportação, que ajustamos de 33,4Mt para 32,7Mt para o Centro-Sul”, diz.

Consequentemente, o excedente disponível em nossos fluxos comerciais entre o 2T25 e o 3T26 caiu de cerca de 3,5 milhões de toneladas para 2,8 milhões de toneladas. Embora a perspectiva geral continue sendo de baixa, esse saldo mais apertado sugere que os preços do açúcar podem voltar a níveis acima de 16 c/lb. Com um excedente de 2,8 milhões de toneladas e possíveis riscos climáticos à frente, os preços podem até se recuperar para mais de 17 c/lb.

Entretanto, de acordo com Lívea Coda, vários fatores continuam a pesar sobre a possível recuperação do açúcar. Primeiro, as perspectivas de safra no Hemisfério Norte continuam favoráveis, com desenvolvimentos positivos relatados na Índia, China e Tailândia. Em segundo lugar, a atividade do mercado permanece moderada devido a um sentimento mais amplo de risco.

Em terceiro lugar, o apoio do complexo energético é limitado, não apenas devido aos recentes acontecimentos geopolíticos, mas também porque sua influência direta sobre o mercado de combustíveis do Centro-Sul é incerta sob a nova política de repasse de custos da Petrobras. Por fim, vendas de última hora têm limitado consistentemente a recuperação dos preços desde o final de maio.