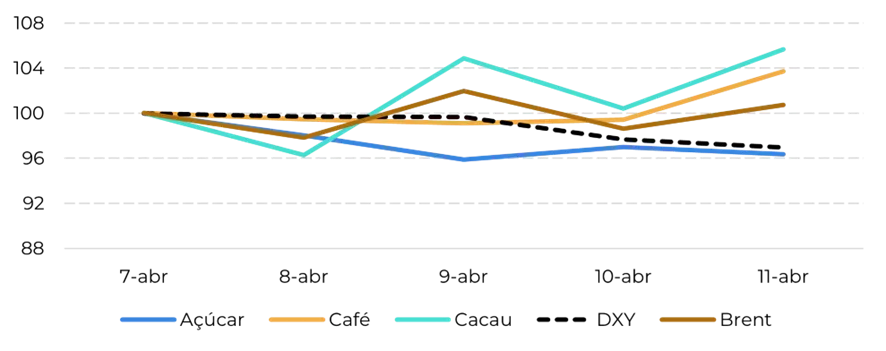

A semana passada começou com os efeitos colaterais da primeira rodada de tarifas, levando a um ambiente de mercado cauteloso [também no açúcar].

Os temores de recessão e interrupções na cadeia de suprimentos afetaram os principais setores, inclusive o complexo energético.

O açúcar, em particular, sofreu perdas significativas. Na estrutura macro, a semana começou a agir contra qualquer recuperação do preço do açúcar.

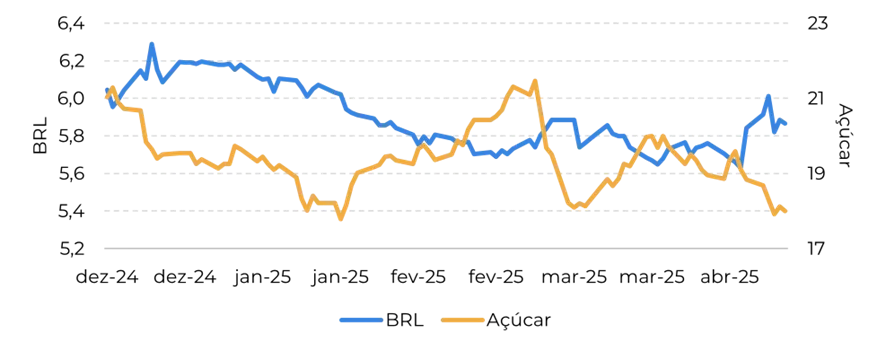

A desvalorização do real, após um fortalecimento do dólar, que normalmente sinaliza uma oportunidade de venda para os produtores brasileiros, contribuiu ainda mais para os fundamentos já pessimistas.

O adoçante enfrenta atualmente a aproximação da nova safra do Centro-Sul, aumentando a disponibilidade de curto prazo, em meio a uma demanda em ritmo lento. Consequentemente, não foi surpreendente ver o açúcar bruto fechar na terça-feira a 18,3 centavos de dólar por libra-peso.

“Na semana passada, o mercado de açúcar experimentou uma volatilidade significativa devido à escalada dos resultados do ‘Dia da Libertação’, que provocou temores de recessão e interrupções na cadeia de suprimentos. A desvalorização do real contribuiu ainda mais para os fundamentos de baixa, incluindo o aumento previsto na disponibilidade da nova safra do Centro-Sul, levando a uma queda nos preços do açúcar”, avalia Lívea Coda, Coordenadora de Inteligência de Mercado da Hedgepoint Global Markets.

Recuperação e Perspectivas do Mercado

No entanto, o mercado se recuperou na quarta-feira, com a escalada das tarifas, já que os Estados Unidos se concentraram na China e introduziram uma pausa de 90 dias para outros países que não retaliaram, além de reduzir suas tarifas para 10%.

O mercado de açúcar mostrou alguns sinais de melhora no dia seguinte, mas isso não alterou a perspectiva de baixa de curto prazo. Outras ações, o complexo energético e o dólar americano também voltaram a registrar perdas no mesmo dia, ressaltando a incerteza predominante e a necessidade de cautela. Por fim, o adoçante encerrou a semana com uma perda semanal de mais de 4%, a 18c/lb.

Enquanto o mercado digere todas as mudanças ocorridas na semana passada e aguarda com cautela possíveis novos pontos de inflexão, é importante manter-se atento aos fundamentos do adoçante.

Notícias Relacionadas

Análise do Comportamento da China e Impacto Tarifário

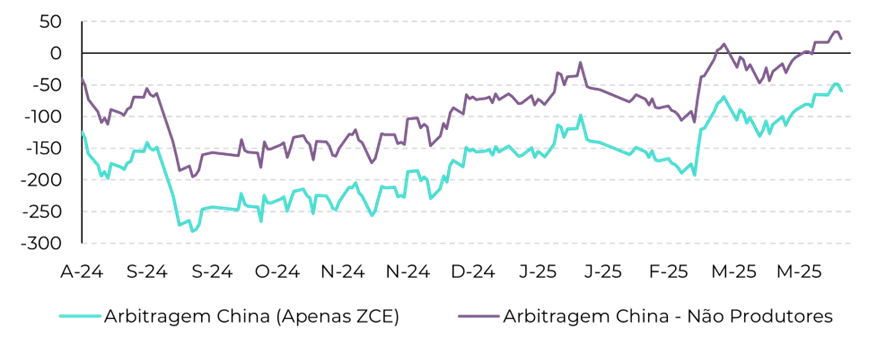

Vale a pena mencionar que, após a queda repentina dos preços do açúcar, a arbitragem de importação chinesa estimada para regiões não produtoras foi aberta.

Surpreendentemente, no curto prazo, isso não foi suficiente para sustentar o adoçante, e não houve rumores de que a China estivesse fazendo novas compras. Um dos motivos pode ser o fato de que o país está particularmente envolvido nos recentes desenvolvimentos tarifários e pode ser o mais afetado por eles. A economia chinesa já estava sofrendo uma desaceleração devido a um setor imobiliário frágil, e a nova guerra comercial acrescenta outra camada de incerteza.

No entanto, olhando para o futuro, considerando que o ritmo de importação da China tem sido bastante lento, poderemos ver algum apoio vindo da região, potencialmente trazendo os preços de volta para 18,5 c/lb, especialmente depois que o país terminar sua temporada de moagem, que promete um nível recorde.

Como esperado, a produção de açúcar está se acumulando para atingir 11 Mt até o final da safra 2024/2025, já tendo produzido 10,75 Mt até o final de março. Esse também pode ser um dos motivos que impediram a China de agir na semana passada.

Panorama da Produção na Ásia e Perspectivas para o Brasil

Em outras notícias relacionadas à Ásia, os resultados finais da temporada de moagem da Tailândia começaram a ser divulgados, mostrando que 92 Mt de cana foram colhidas e 10 Mt de açúcar foram produzidas. Embora esse resultado esteja aquém das expectativas iniciais, ainda é mais saudável em comparação com o ano anterior, quando foram colhidas aproximadamente 82 Mt de cana.

Com relação a outros fundamentos, o Brasil continua somando ao lado baixista da equação. Enquanto o mercado aguarda ansiosamente o relatório Unica de fechamento de 24/25, as chuvas voltaram ao Centro-Sul, aliviando parte do pessimismo trazido por um fevereiro seco, com melhorias em índices como o VHI (índice de saúde da vegetação).

Além disso, à medida que entramos na nova temporada brasileira, os contratos futuros de açúcar podem encontrar alguma resistência a possíveis recuperações, pelo menos enquanto não houver grandes manchetes de alta.

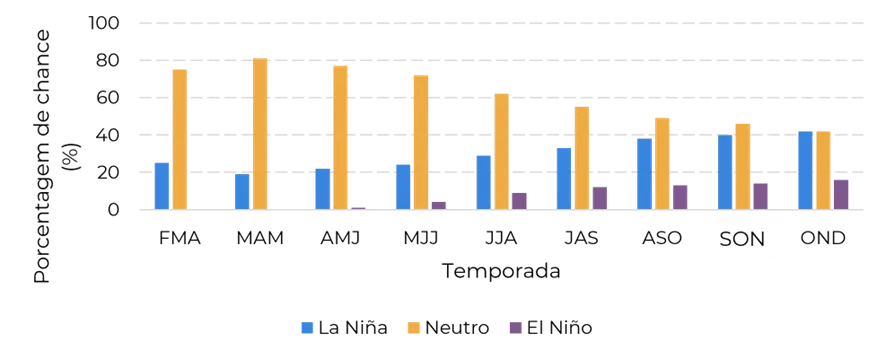

Além disso, a NOAA confirmou o fim do período La Niña e o início de uma fase Neutra, o que poderia afetar positivamente o desenvolvimento das safras no Hemisfério Norte. Em notícias relacionadas, as previsões para a qualidade das monções da Índia indicam que as chuvas em 2025 devem ficar 3% acima da média de longo prazo, o que pode levar a uma maior disponibilidade de cana na temporada 2025/2026.