Na última semana, a guerra comercial entre os EUA e a China gerou volatilidade no mercado de commodities, mas o açúcar permaneceu relativamente estável, já que não se trata de uma commodity comercializada significativamente entre os dois países.

Dessa forma, a maior parte dos ajustes de preço foi atribuída à entrega robusta do contrato de março.

Sobre as entregas, a participação maior da América Central nas exportações aliviou as preocupações sobre a oferta de curto prazo, com o contrato de maio/25 fechando em 18,3c/lb, abaixo do nível de março.

A oferta continua apertada, e a demanda tem pressionado os preços para baixo, apesar do potencial de recuperação do contrato de maio caso a demanda aqueça.

Açúcar na China

A China alcançou 9,7 milhões de toneladas de açúcar até fevereiro, com aumento significativo na produção, esperando-se a continuidade da tendência de importações menores, observada até dezembro de 2024.

Notícias Relacionadas

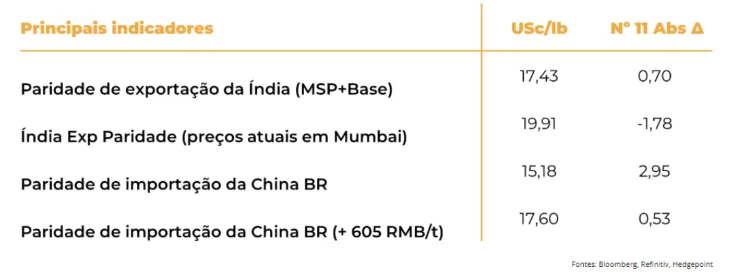

O contrato de maio está em um ponto delicado, com a arbitragem de importação chinesa servindo como suporte para os preços.

Açúcar na Índia

Estima-se que a Índia tenha exportado cerca de 250 kt, tendo negociado cerca de 300kt posteriormente, em um total de 550kt ou metade de sua cota.

A esse nível, a paridade de exportação do açúcar bruto indiano está fechada, o que dificulta novas vendas – a menos que os preços atinjam 19,9c/lb.

Açúcar no Centro-Sul

A região Centro-Sul do Brasil enfrentou chuvas abaixo da média em janeiro e fevereiro deste ano, mas as condições de desenvolvimento da cana ainda são melhores em comparação com a temporada anterior.

O bom volume de precipitação entre outubro e dezembro do ano passado ajudaram a recuperar a umidade do solo, embora o recente período de seca traga cautela sobre as perspectivas para a safra.