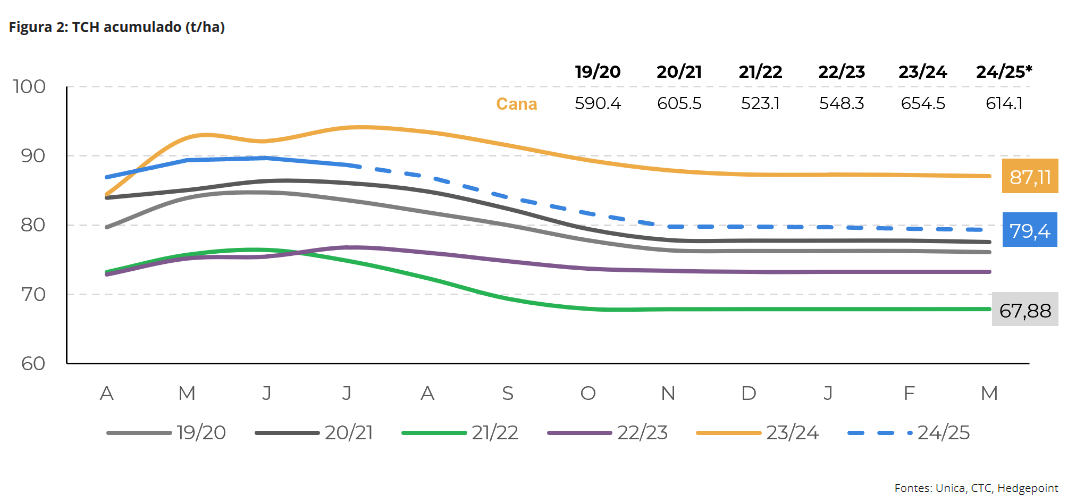

Conforme discutido em relatórios anteriores, a Hedgepoint Global Markets revisou as estimativas para a disponibilidade total de cana no Centro-Sul de 620 Mt para 614 Mt.

No entendimento de Lívea Coda, analista de Açúcar e Etanol da Hedgepoint, “esse patamar ainda pode ser visto como otimista por muitos analistas e há, de fato, alguma pressão de queda, especialmente após os recentes incêndios”.

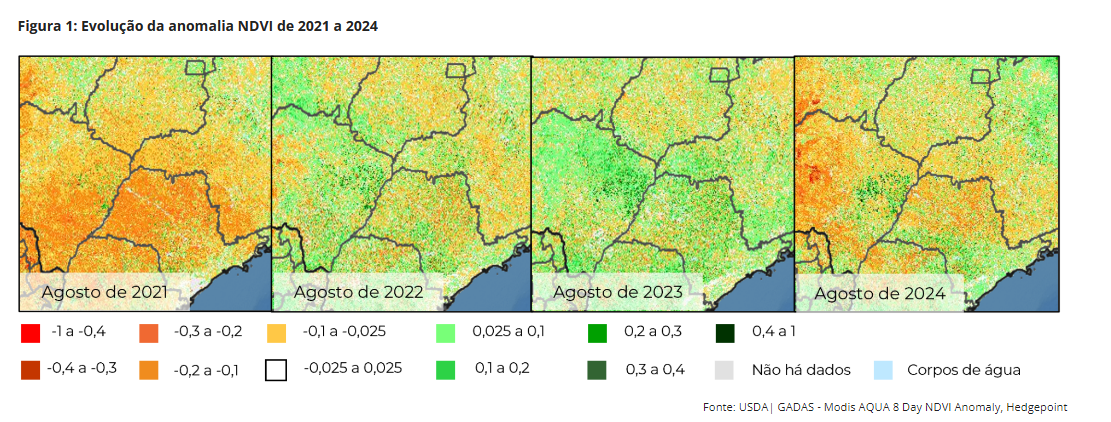

A analista reforça, entretanto, que o Total de Cana por Hectare (TCH) demonstrou uma resistência considerável. “Mesmo supondo uma correção semelhante à trajetória do TCH acumulado de 2021/22, o último ano de “morte súbita”, é importante lembrar que o Índice de Vegetação por Diferença Normalizada (NDVI) indica uma perspectiva melhor. Portanto, nossas únicas revisões feitas após o último relatório da Unica foram no mix de açúcar e na qualidade da cana, medida pelo Açúcar Total Recuperável (ATR)”, pontua.

O fato de que as usinas só conseguiram direcionar 49,27% da matéria-prima disponível para a produção de açúcar durante a primeira metade de agosto, em comparação com 50,82% no mesmo período de 2023/24, confirma o desafio de atingir um nível acima de 50% até o final da temporada.

“Considerando os já evidentes problemas de qualidade da cana, impulsionados pela maior concentração de açúcares redutores (RS), que são menos favoráveis à produção de açúcar, juntamente com o impacto das recentes queimadas, revisamos nosso mix de açúcar para 49,13%”, afirma a analista.

O ATR, por sua vez, atingiu 151,09 kg por tonelada de cana-de-açúcar no início de agosto, um aumento de 1,25% em comparação com a temporada 2023/24. Cumulativamente, o índice ficou em 135,15 kg por tonelada, próximo ao nível do ciclo anterior.

“Embora a recente seca e os incêndios possam aumentar ainda mais seus níveis, levando-nos a revisá-lo para 140 kg/t, é importante observar que isso pode não se traduzir em mais produção de açúcar, já que se espera que o teor de AR permaneça mais alto do que o previsto no início da safra”, ressalta.

E prossegue: “Esses ajustes combinados resultam em uma redução de 40,8 milhões de toneladas para 40,3 milhões de toneladas de açúcar em 2024/25, intensificando o aperto previsto para o período de entressafra e dando suporte aos futuros do adoçante, especialmente para o contrato de março”.

Embora isso indique uma tendência de alta para o açúcar, os preços domésticos dos biocombustíveis podem ter dificuldades para se recuperar, mesmo com uma demanda mais forte.

Notícias Relacionadas

BioMilho

Usina flex é o futuro — mas quem vai garantir o consumo do etanol?

CEO do Grupo Novo Milênio, Ana Lúcia Chuina defende diversificação com milho, eficiência industrial e mobilização do setor para elevar o uso do biocombustível no Brasil

Açúcar

Mercado global do açúcar: como deve ficar em 2026 após a volatilidade de 2025

Em 2026, o aumento da moagem no Brasil e da produção de etanol de milho deve gerar excedente para exportação no mercado global de açúcar

“Normalmente, um cenário de morte súbita estenderia o período de entressafra e, durante um ano açucareiro, isso levaria a uma disponibilidade mais restrita de etanol durante o verão brasileiro, fornecendo algum suporte aos preços. No entanto, a qualidade inferior da cana e o ritmo acelerado de moagem causado pelos incêndios podem levar ao aumento da produção de etanol, de acordo com o mix de açúcar revisado. Isso afasta qualquer preocupação em relação ao estoque do biocombustível e atua como uma força de baixa”, explica.

Consequentemente, é improvável que a decisão das usinas quanto ao mix mude em um futuro próximo. “Estamos potencialmente entrando em um segundo ano consecutivo com estoques de etanol no final da temporada superando a média. Isso sugere, pelo menos preliminarmente, que a temporada 2025/26 deve ser outro ano de máx-açúcar, especialmente devido à pressão de baixa sobre a disponibilidade de cana brasileira para a safra atual e ao spread positivo entre seus subprodutos, que deve aumentar levando em consideração os fundamentos de cada mercado”, indica.

Uma produção parcialmente recuperada no Hemisfério Norte não será suficiente para compensar um déficit nos fluxos comerciais do açúcar.

Além disso, espera-se que os primeiros contratos de 2025 recebam algum apoio à medida que nos aproximamos do período de entressafra do CS. Uma faixa de preço de 20 a 24 centavos de dólar por libra-peso parece viável para o açúcar, enquanto o etanol pode já ter atingido o pico de 16 centavos de dólar por libra-peso, considerando o fator Cbio. Qualquer outra revisão restritiva da disponibilidade global de açúcar poderia elevar essa faixa de preço”, destaca.

Em resumo, as usinas do Centro-Sul estão lutando e falhando em atingir um mix de açúcar acima de 50% na temporada 2024/25, o que nos levou a revisar nossos números de fim de temporada para 49,13%.

Esse ajuste, juntamente com nossa revisão anterior da disponibilidade de cana, levou a uma redução nas nossas estimativas de produção de açúcar de 40,8 milhões de toneladas para 40,3 milhões de toneladas, apesar de um aumento no ATR, o que resultou em uma oferta apertada durante o período de entressafra.

Ainda que com um ATR mais alto, os desafios relacionados à concentração de açúcares redutores, impulsionados pelas secas, e os recentes incêndios são os principais fatores que justificam a redução do mix de açúcar.

Espera-se que os preços domésticos dos biocombustíveis sofram pressão devido ao aumento da produção de etanol, levando a uma oferta mais confortável de etanol durante o verão brasileiro.

Com a aproximação do período de entressafra, prevê-se uma tendência de alta, com os preços do açúcar projetados para variar entre 20 e 24 centavos de dólar por libra-peso, influenciados pelos fundamentos do mercado e por revisões na disponibilidade global de açúcar. Os preços do etanol podem já ter atingido seu pico de 16 centavos de dólar por libra-peso.