A Hedgepoint Global Markets aborda, em relatório, que a recente lentidão no mercado de açúcar causou um menor interesse por esse mercado, especialmente quando comparado o volume negociado com a marca atingida em junho, em 100k.

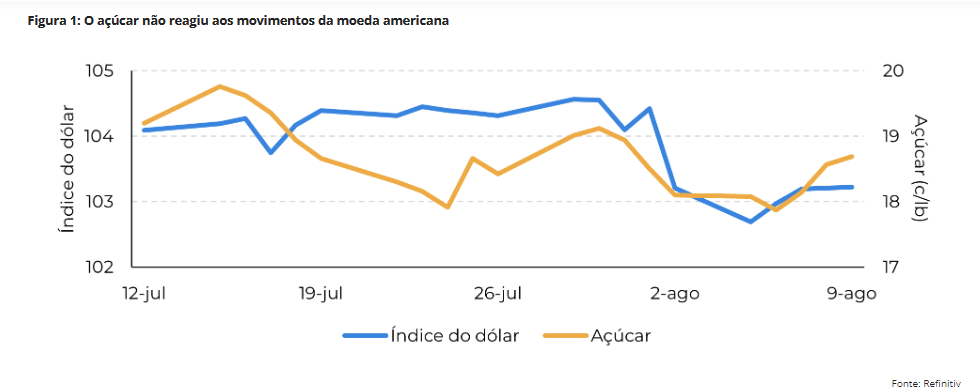

Segundo Lívea Coda, analista de Açúcar e Etanol da Hedgepoint, “nesse contexto, era natural que o açúcar fosse afetado pelos desenvolvimentos macroeconômicos adversos das últimas semanas. A divulgação de dados ruins sobre empregos nos EUA em julho pelo Bureau of Labor Statistics indicou uma economia em desaceleração, o que desencadeou um aumento da pressão de venda nos EUA e em outros importantes mercados acionários, elevando os preços dos títulos e reduzindo algumas taxas de empréstimo”, diz.

A maioria dos traders agora espera que o Federal Reserve corte as taxas de juros em pelo menos 25 pontos em sua reunião de setembro. Embora a queda do dólar normalmente apoie as commodities, como visto no mercado de grãos, os fundamentos do açúcar continuam fracos.

Além disso, como o Brasil é seu principal fornecedor, a desvalorização contínua do real continua sendo um fator de baixa significativo. Portanto, outros mercados, como o de café, cacau e grãos, oferecem uma experiência mais emocionante para os traders.

“No entanto, com o passar dos dias, algumas dessas tendências macro foram corrigidas. Depois de atingir 5,88, o BRL voltou para 5,65 BRL/USD. Enquanto isso, o índice Dolar também mostrou alguma recuperação, aliviando a venda e permitindo que as commodities voltassem aos seus níveis de negociação orientados pelos fundamentos”, observa.

Em termos do mercado de açúcar, há alguns eventos que valem a pena ser monitorados e que podem oferecer algum suporte aos preços nos próximos dias.

Um desenvolvimento notável é que, como os preços caíram abaixo de 18 centavos de dólar por libra-peso, a paridade de importação nos estados produtores da China quase se abriu, o que significa que os não produtores já estavam vendo um nível lucrativo.

“Essa mudança, aliada ao ritmo de compra mais lento da China, alimentou rumores de que o país comprou 180kt de açúcar bruto na semana passada. Embora isso possa oferecer algum suporte de curto prazo, já se esperava que a China comprasse durante o terceiro trimestre, de acordo com a sazonalidade – esperamos que cerca de 900 kt sejam comprados antes do final da temporada – portanto, a tendência não representa mudanças nos fundamentos”, acredita.

Ainda falando sobre tendências de suporte de preços, a perspectiva de possíveis geadas na região Centro-Sul, após os incêndios registrados na quinta-feira (08), levanta preocupações sobre o restante desta safra e a próxima temporada.

“A extensão total dos incêndios ainda é desconhecida, mas a região oeste do estado de São Paulo – especialmente em torno de Guapiaçu, Mendonça e Araçatuba – foi afetada. Essas áreas também corriam o risco de geadas no fim de semana e ao longo desta semana, intensificando ainda mais as preocupações”, ressalta.

Notícias Relacionadas

De acordo com o Climatempo, as geadas do fim de semana deveriam afetar a área de cana no sudoeste do Paraná, na metade sul do Mato Grosso do Sul e no centro-sul de São Paulo.

No entanto, os danos foram restritos, como o esperado, com o principal impacto sendo a queima de folhas em áreas que ainda não foram colhidas, já que as geadas não foram intensas ou generalizadas. Além disso, não se espera que elas durem vários dias consecutivos nessas regiões, mas podem voltar a acontecer entre os dias 13 e 14.

“Como resultado, a recente recuperação dos preços do açúcar para 18,5 centavos de dólar por libra-peso se encaixa nas discussões em andamento. Não apenas o ambiente macroeconômico se estabilizou, mas o mercado também ganhou novos tópicos para se concentrar”, afirma.

“Além dos fatores mencionados anteriormente, a Índia também foi abordada na semana passada. Na quinta-feira (08), o Ministério de Alimentos e Comércio da Índia anunciou que continuaria a restringir as exportações de açúcar para garantir o fornecimento interno adequado e apoiar as metas de produção de etanol do país”, destaca.

Embora esse desenvolvimento não altere significativamente o cenário conhecido, qualquer notícia da Índia nesta época do ano tende a agitar o mercado e impactar os preços.

Mapa

Do lado da baixa, vários países estão contribuindo para a recuperação esperada no Hemisfério Norte, durante a temporada 2024/25. Por exemplo, os resultados dos testes de beterraba da Rússia foram notavelmente positivos.

“Embora as geadas da primavera tenham afetado negativamente a semeadura na Rússia central, o rendimento da região aumentou 38% em relação ao ano passado, elevando o rendimento total do país para 19,2 t/ha – um aumento de 11% em relação à temporada 2023/24. Se as condições climáticas favoráveis continuarem, a Rússia poderá atingir um nível de produção de açúcar de 6,85 milhões de toneladas”, conclui.

O mercado precisa levar em conta todas as notícias, mas uma coisa permanece verdadeira: estamos caminhando para mais um ano de superávit, especialmente se o clima continuar favorável.

Em resumo, o mercado de açúcar desacelerou recentemente, causando uma queda no interesse devido aos fundamentos mais fracos que dificultam a concorrência com ativos mais voláteis, como o cacau e o café. Embora as recentes correções macroeconômicas tenham se estabilizado, os principais pontos de monitoramento incluem as possíveis compras chinesas de açúcar, preocupações com geadas e incêndios no Brasil e as contínuas restrições de exportação da Índia. Além disso, a melhora na produção de beterraba na Rússia, o clima favorável na Índia e um TCH persistentemente alto no Centro-Sul brasileiro aumentam o potencial excedente em 2024/25.