A StoneX divulgou a sua quarta revisão para a safra 2024/25 e o fechamento do ciclo 2023/24 no Centro-Sul. O documento mostra que o TCH (Tonelada de Cana por Hectare – parâmetro quantitativo) permaneceu elevado durante toda o ciclo passado, tendo nos meses de maio a agosto permanecido acima de 90 ton/ha.

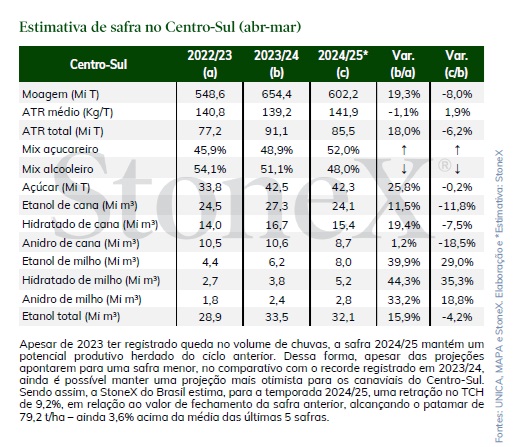

Para o ciclo todo, a StoneX estimou um TCH em 87,3 ton/ha, que, de acordo com o relatório da UNICA fechou o ciclo em 87,11 – alta de 19,0% no comparativo a 2022/23. Em relação à área colhida, as estimativas da StoneX indicaram para um crescimento de 0,90% em relação à safra anterior, em linha com o realizado, totalizando 7,51 milhões de hectares.

Em meio às expectativas climáticas mais próximas da normalidade, estima-se que o ATR médio das lavouras apresente uma recuperação frente ao realizado da temporada 2023/24 – que finalizou na marca de 139,22, retração de 1,1%.

Para 2024/25 a consultoria estima que moagem atinja 602,2 milhões de toneladas e um crescimento na ordem de 1,9%, totalizando 141,9 kg/t.

O mix produtivo, assim como no ciclo anterior, deve continuar favorecendo a produção de açúcar, uma vez que o mercado global do adoçante segue registrando quebra na oferta de importantes players, fornecendo assim um suporte para os preços da commodity. Já o mercado de etanol, apesar de mostrar recuperação na demanda, ainda não encontra um suporte sólido para aumentar seus preços e competir na paridade com o açúcar direcionado à exportação.

Além disso, a dinâmica dos produtos da cana tem mudado nos últimos anos. “Com o avanço da produção de etanol de milho, as usinas canavieiras começaram a ter uma maior flexibilidade na produção de açúcar, cenário já evidenciado em 2023/24, uma vez que o setor tem investido no aumento da capacidade de cristalização. Dessa forma, as usinas conseguem aproveitar as oportunidades no mercado global e ampliar seu volume de exportação”, explica a consultoria.

Para o ciclo 2024/25, a safra apresenta uma tendência de crescimento do mix açucareiro, estimando-se que 52,0% do volume de biomassa processada deverá ser destinado à produção de açúcar, alta de 3,0 pontos percentuais do mix final da safra 2023/24. Com isso, a oferta de açúcar pelo Centro-Sul em 2024/25 deve totalizar 42,3 milhões de toneladas (-0,2%), cerca de 200 mil toneladas a menos que a safra anterior.

Notícias Relacionadas

Diante do mix mais açucareiro, a destilação de etanol de cana é estimada em 24,1 milhões de m³ (-11,8%). Especificamente, a produção de hidratado é estimada em 15,4 milhões de m³ – retração anual de 7,5% – enquanto 8,7 milhões de m³ de anidro devem ser ofertados pelas usinas do Centro-Sul (-18,5%).

Ao contrário do etanol derivado da cana que tende a registrar queda no comparativo com 2023/24, a produção de etanol de milho continua ganhando espaço no mercado de combustíveis e, de acordo com as estimativas da StoneX, pode apresentar crescimento anual de 29%, totalizando 8,0 milhões de m³ – levando a produção total do biocombustível na temporada para 32,1 milhões de m³, redução de 4,2% frente ao volume ofertado pelo Centro-Sul na safra 2023/24.

Em 2024, a ampliação de destilarias do grão e possíveis aberturas de novas unidades podem adicionar ao mercado capacidade produtiva de até 2,0 milhões de m³ anuais, materializando as perspectivas otimistas para o setor no médio e no longo prazo.

Se concretizada a estimativa, o etanol produzido a partir do milho terá uma participação de 24,9% no total, cerca de 6,4 pontos percentuais acima do realizado na temporada 2023/24.

Diante das projeções para o mercado de açúcar e das perspectivas para o mercado dos combustíveis, foi estimado um crescimento para o consumo de Ciclo Otto de 1,5%, renovando o recorde do setor e alcançando 44,3 milhões de m³ no Centro-Sul. Além disso, seguindo a tendência de ganhos na competitividade do etanol em relação a gasolina, estimou-se um share do hidratado de 29% – 3,1 pontos percentuais maior que o fechamento da safra 2023/24 – que totalizou uma participação do biocombustível em 25,9%.

Dessa forma, a demanda por hidratado ficou estimada em 18,4 milhões de m³, crescimento de 13,6% em relação à safra 2023/24.